Dernière mise à jour le 19 juin 2026 par Revital Assurances

Quiz interactif

Testez vos connaissances sur la RC Pro consultant en stratégie

Consultant en stratégie, manager de transition, directeur de mission : votre valeur ajoutée repose sur vos recommandations. Si l'une d'elles tourne mal, c'est votre responsabilité personnelle qui est engagée, et les montants réclamés par un client déçu peuvent atteindre plusieurs centaines de milliers d'euros. On voit souvent des consultants qui exercent sans RC Pro parce qu'ils considèrent leur activité "peu risquée" : c'est une erreur qui peut coûter très cher.

Chez Revital Assurances, on accompagne des consultants indépendants comme des cabinets pluridisciplinaires. On connaît les spécificités du métier : les engagements de résultat implicites, les missions multi-sites, les sous-traitants associés. Notre rôle est de trouver le contrat qui couvre précisément votre périmètre, sans surpayer des garanties inutiles.

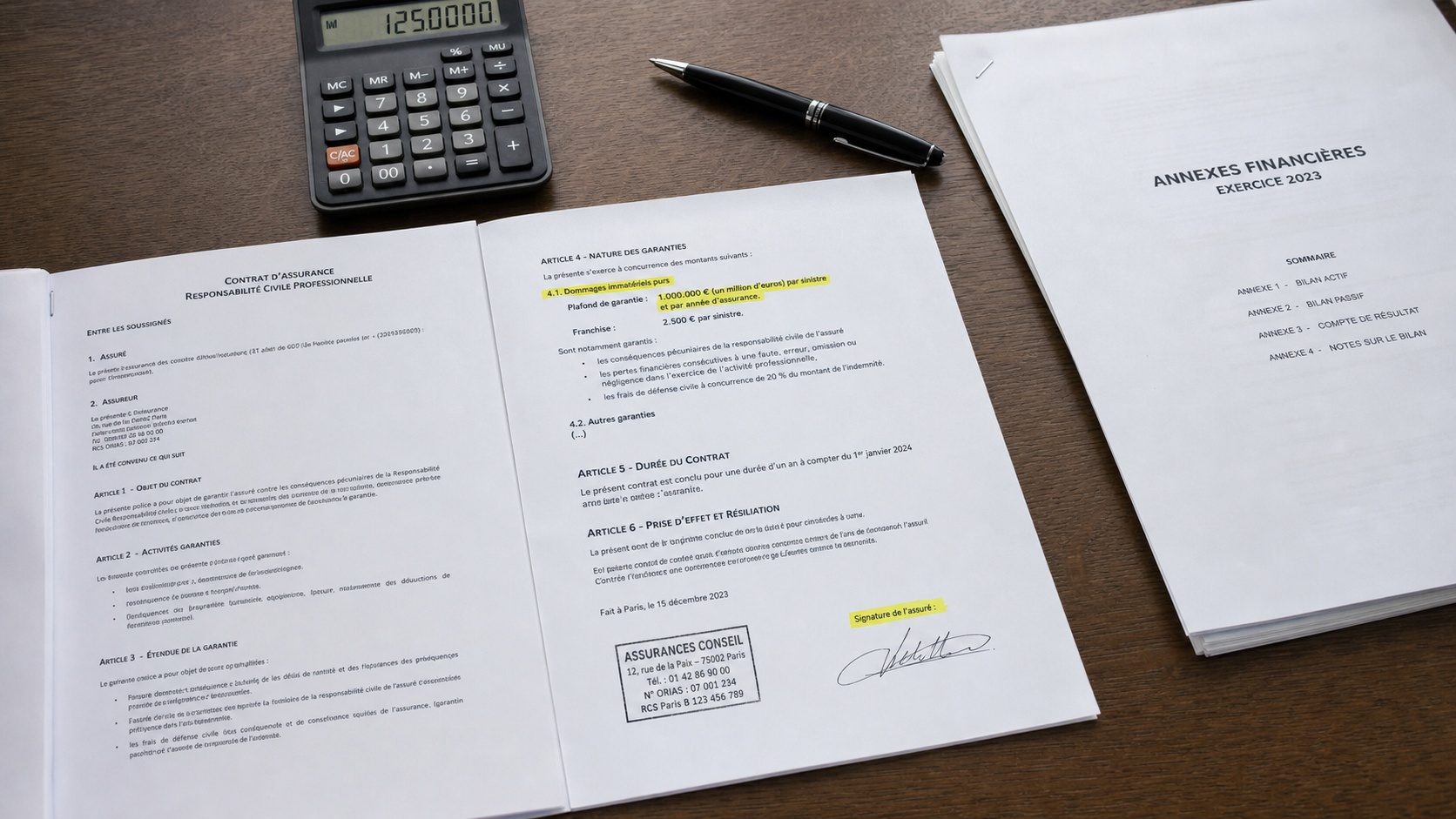

- La RC Pro consultant en stratégie couvre les dommages immatériels causés à vos clients (pertes financières consécutives à une erreur de conseil).

- Les plafonds standards vont de 500 000 € à 2 000 000 € selon la taille des missions.

- Le tarif moyen oscille entre 30 € et 80 € par mois pour un consultant solo.

- La garantie rétroactive et subséquente est indispensable : elle couvre les missions passées et futures après résiliation.

- Un sinistre non couvert peut engager la totalité de votre patrimoine personnel si vous exercez en nom propre.

Obtenez votre RC Pro consultant en 48 heures

Devis personnalisé selon votre CA, vos secteurs d'intervention et vos besoins en plafond. Attestation provisoire disponible le jour même.

Devis RC Pro Consultant

Pourquoi le consultant en stratégie est particulièrement exposé

La nature même du métier crée des risques que peu de consultants mesurent réellement. Vous intervenez sur des décisions structurantes : réorganisation d'une BU, plan de transformation digitale, fusion de deux entités, optimisation d'une chaîne logistique. Chaque recommandation touche directement le résultat opérationnel du client. Si la mise en oeuvre produit des résultats inférieurs aux objectifs annoncés, la question de la responsabilité se pose rapidement.

On voit souvent trois types de litiges récurrents. D'abord, l'erreur d'analyse : un diagnostic mal posé qui conduit à une restructuration coûteuse et infructueuse. Ensuite, le conseil inadapté : une recommandation valable en théorie mais inadaptée au contexte sectoriel ou culturel du client. Enfin, le manquement à l'obligation d'information : ne pas avoir signalé un risque identifiable lors de la mission. Ces trois cas relèvent typiquement de la garantie dommages immatériels de la RC Pro. Pour comprendre comment ces notions se distinguent des autres protections comme la RC Particulier, notre comparatif sur les différences entre RC Pro et RCPH pose clairement les bases.

Les cabinets intervenant sur des secteurs à forte réglementation (santé, finance, immobilier) s'exposent à des réclamations encore plus élevées. Un consultant qui accompagne une clinique sur sa stratégie de développement peut se voir reprocher une décision ayant entraîné une perte de revenus sur plusieurs exercices. Les montants en jeu dépassent régulièrement 200 000 € dans ce type de litige. Les professionnels du bâtiment ou de l'immobilier font face à des risques analogues : c'est pourquoi l'assurance architecte intègre également des garanties conseil étendues.

Ce que couvre concrètement la RC Pro pour les consultants en stratégie

La RC Pro consultant couvre principalement les dommages immatériels purs, c'est-à-dire les préjudices financiers subis par votre client sans qu'il y ait nécessairement un dommage corporel ou matériel préalable. C'est la garantie centrale, et c'est ce qui distingue la RC Pro d'un consultant de celle d'un artisan ou d'un prestataire de services physiques.

| Garantie | Ce qui est couvert | Plafond typique |

|---|---|---|

| Dommages immatériels purs | Pertes financières du client liées à une erreur de conseil ou d'analyse | 500 000 € à 2 M€ |

| Dommages matériels et corporels | Dégâts occasionnés dans les locaux du client pendant la mission | 250 000 € à 1 M€ |

| Frais de défense | Honoraires d'avocats, frais d'expertise judiciaire, procédures | Inclus ou 50 000 € |

| Atteinte aux données | Perte ou divulgation accidentelle de données confidentielles client | 100 000 € à 500 000 € |

| Sous-traitants | Responsabilité engagée par un consultant associé ou un free-lance mandaté | Selon contrat |

| Extension internationale | Missions réalisées hors de France (Europe, Monde selon formule) | Option payante |

La garantie rétroactive mérite une attention particulière. Elle couvre les sinistres déclarés après la souscription mais dont le fait générateur est antérieur à la date d'effet du contrat. Si vous avez exercé sans assurance pendant deux ans et que vous souscrivez aujourd'hui, certains assureurs acceptent une rétroactivité de 3 à 5 ans. C'est un point de négociation important que notre équipe maîtrise bien. Les métiers de l'immobilier font face à des enjeux comparables : l'assurance diagnostiqueur immobilier intègre systématiquement cette clause pour protéger les rapports passés.

Combien coûte une RC Pro pour un consultant en stratégie

Le tarif dépend de trois facteurs principaux : le chiffre d'affaires annuel, le niveau de plafond de garantie souhaité, et la nature des secteurs d'intervention (certains secteurs comme la santé ou la finance sont considérés à risque élevé et font l'objet d'une surprime). On travaille avec plusieurs assureurs pour vous proposer la formule la mieux calibrée.

| Formule | Profil type | Plafond dommages immat. | Tarif mensuel |

|---|---|---|---|

| Essentielle | Consultant solo, CA < 80 000 €/an | 500 000 € | à partir de 30 € |

| Intermédiaire | Cabinet 2-5 consultants, CA 80-300 000 €/an | 1 000 000 € | 60 à 100 € |

| Premium | Cabinet structuré, CA > 300 000 €, missions internationales | 2 000 000 € | 150 € et plus |

Ces fourchettes s'entendent hors options (extension internationale, cyber, protection juridique). On recommande systématiquement d'intégrer la protection juridique dès la formule intermédiaire : les frais d'avocat dans un litige commercial dépassent souvent 15 000 à 30 000 € avant même l'audience. Certains courtiers spécialisés dans d'autres secteurs de services appliquent la même logique tarifaire : l'assurance courtier en travaux suit par exemple une grille tarifaire progressiste très similaire selon le volume d'affaires traité.

Comment souscrire votre RC Pro consultant

La souscription d'une RC Pro pour consultant en stratégie est rapide si vous avez les bons éléments prêts en amont. On voit trop de dossiers bloqués faute d'un descriptif d'activité précis. Voici le processus optimal :

- Préparez votre descriptif d'activité : listez les types de missions réalisées (stratégie, organisation, management, développement commercial), les secteurs clients, et les éventuelles missions à l'étranger.

- Définissez votre chiffre d'affaires : prévisionnel si vous démarrez, réel N-1 si vous êtes en activité. L'assureur ajuste la prime en fin d'année sur déclaration de CA effectif.

- Choisissez votre plafond : a minima le montant du contrat client le plus élevé que vous signez habituellement. Si vous réalisez des missions à 500 000 €, un plafond à 500 000 € n'est pas suffisant (frais inclus).

- Demandez la clause rétroactive : précisez la date de début d'activité pour que l'assureur évalue le risque antérieur.

- Obtenez votre attestation : généralement émise sous 24 à 48 heures après validation du dossier. Certains assureurs partenaires de Revital émettent une attestation provisoire immédiate.

Pour les auto-entrepreneurs et micro-entreprises, le processus est identique. La particularité est que certains assureurs plafonnent la rétroactivité à 2 ans pour les micro-structures. C'est un point à vérifier lors de la comparaison des offres. Savoir comment choisir sa RC professionnelle vous évitera de souscrire une formule inadaptée à votre réalité terrain.

Obtenez votre RC Pro consultant en 48 heures

Devis personnalisé selon votre CA, vos secteurs d'intervention et vos besoins en plafond. Attestation provisoire disponible le jour même.

Devis RC Pro ConsultantRéglementation et obligations légales

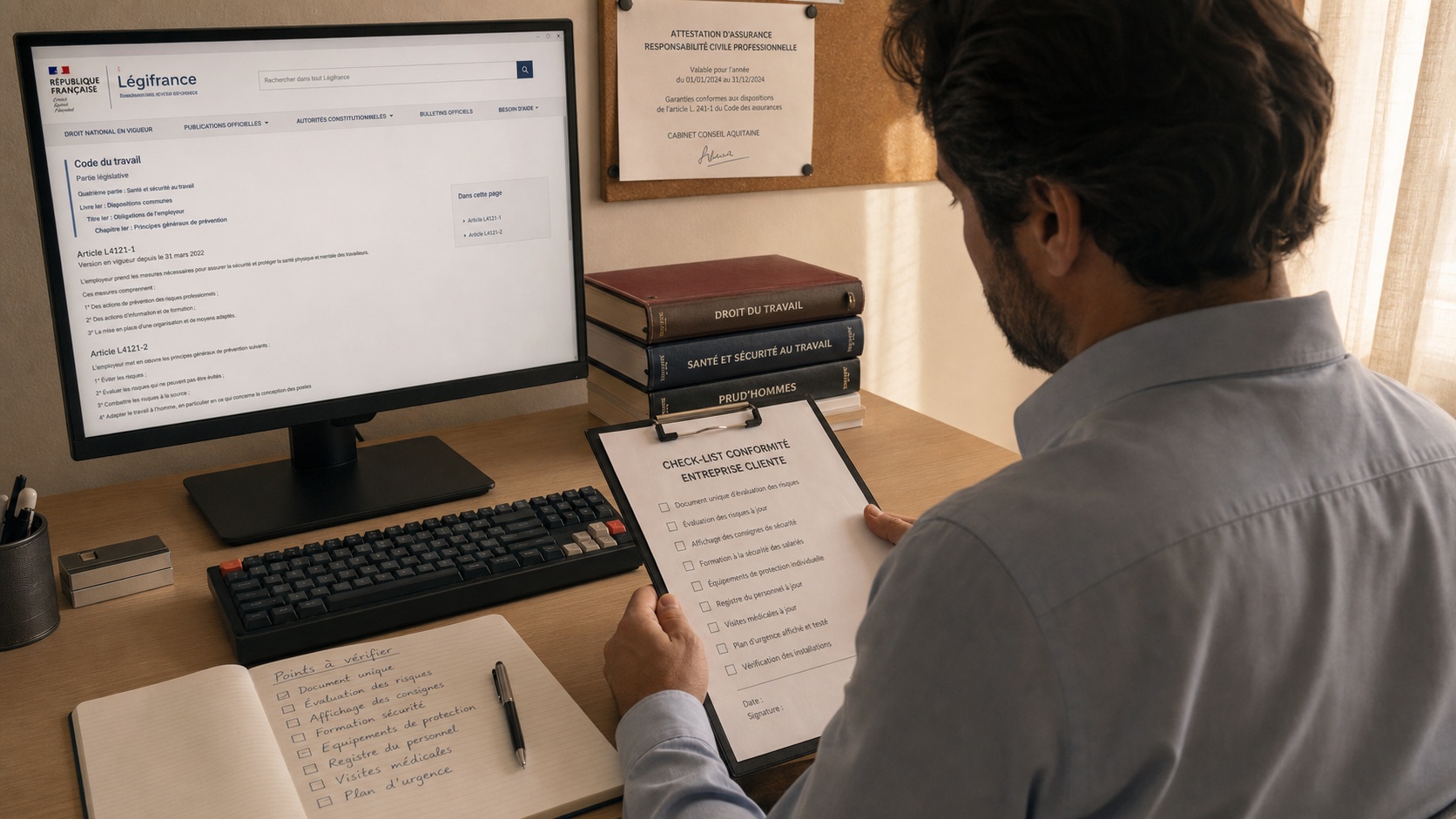

La RC Pro n'est pas une obligation légale générale pour les consultants en stratégie : aucun texte de loi ne l'impose directement à ce métier, contrairement aux professions réglementées comme les architectes ou les diagnostiqueurs immobiliers. Cependant, trois situations créent une obligation de facto que tout consultant doit connaître.

Première situation : les marchés publics. Depuis le décret n°2016-360 du 25 mars 2016 relatif aux marchés publics (codifié dans le Code de la commande publique sur Legifrance), les acheteurs publics peuvent exiger une attestation RC Pro comme pièce de candidature. En pratique, c'est systématique sur les appels d'offres de conseil dépassant 40 000 € HT. Deuxième situation : les grands comptes privés. La plupart des entreprises du CAC 40 et du SBF 120 intègrent une clause RC Pro dans leurs conditions générales d'achat, avec un plafond minimum souvent fixé à 1 000 000 €. Troisième situation : les clauses contractuelles imposées par certains donneurs d'ordre étrangers, notamment anglo-saxons, qui exigent une Professional Indemnity Insurance avec des niveaux de couverture parfois supérieurs aux standards français.

Certains secteurs clients imposent des exigences supplémentaires. Un consultant accompagnant des cabinets de gestion de patrimoine ou des sociétés de courtage sera soumis aux exigences de l'ORIAS si son activité touche au conseil financier ou à l'intermédiation. Pour les entreprises de services qui interviennent sur des sites de production, la RC Exploitation vient souvent en complément de la RC Pro : on retrouve cette logique dans des secteurs comme les entreprises de nettoyage avec RC Pro et RC Exploitation.

La situation. Un cabinet de 3 consultants parisiens est mandaté par une PME industrielle de 180 salariés pour réorganiser sa force de vente sur 6 mois, honoraires : 120 000 € HT.

Le sinistre. Huit mois après la fin de la mission, le client assigne le cabinet en justice, estimant que la nouvelle organisation commerciale a entraîné une perte de chiffre d'affaires de 380 000 € sur l'exercice suivant. Il réclame 380 000 € de dommages plus 25 000 € de frais d'expertise.

L'issue. Avec une RC Pro à plafond 1 000 000 €, l'assureur prend en charge les frais de défense (avocat spécialisé, contre-expertise technique), soit environ 22 000 €. Le tribunal fixe finalement le préjudice indemnisable à 90 000 €, pris en charge intégralement. Sans assurance, le cabinet aurait dû régler 112 000 € sur ses fonds propres, soit l'équivalent d'une année de marge nette.

La RC Pro consultant face aux autres protections : ne pas confondre

On rencontre régulièrement des consultants qui pensent être couverts par leur assurance multirisque professionnelle (MRP) alors que leur MRP ne contient pas de garantie dommages immatériels purs. La MRP couvre typiquement les locaux, le matériel informatique, et la responsabilité civile générale liée à l'exploitation. Elle ne couvre pas une erreur de conseil qui n'a pas causé de dégât matériel chez le client.

La garantie RC décennale concerne uniquement les ouvrages de construction et n'a aucun lien avec le conseil en management. La RCMS (Responsabilité Civile des Mandataires Sociaux), parfois confondue avec la RC Pro, couvre quant à elle les dirigeants d'entreprise dans l'exercice de leurs mandats sociaux, pas leur activité de conseil opérationnel. Pour les consultants qui cumulent plusieurs casquettes, notamment ceux qui exercent à la fois comme conseiller et comme dirigeant mandataire, les deux contrats sont complémentaires et non substituables. Les professionnels de transport ou de mobilité rencontrent des enjeux de multi-couverture similaires : l'assurance VTC en France illustre bien comment des activités multiples nécessitent des garanties distinctes bien articulées. Pour les consultants qui interviennent ponctuellement dans des secteurs spécialisés, comme ceux qui conseillent des concessionnaires ou des professionnels de l'automobile, la RC Pro doit également couvrir les risques propres à ces environnements, tout comme la RC Pro des négociants auto protège spécifiquement leurs opérations.

Questions fréquentes sur la RC Pro consultant en stratégie

Qu'est-ce qu'une assurance RC Pro conseil et pourquoi est-elle différente des autres RC Pro ?

La RC Pro conseil couvre principalement les dommages immatériels purs : des préjudices financiers subis par votre client sans qu'il y ait de casse matérielle ou de blessure physique préalable. Un client qui perd des revenus suite à une stratégie mal calibrée peut vous en tenir responsable. C'est précisément ce risque que cette assurance couvre. La différence avec une RC Pro artisan ou commerçant est fondamentale : ces dernières couvrent surtout des dommages corporels et matériels. Pour un consultant, le risque central est intellectuel et financier. Les plafonds doivent donc être dimensionnés en conséquence, et la clause de dommages immatériels purs doit figurer explicitement dans le contrat, sans quoi vous n'êtes pas réellement couvert sur votre risque principal.

Quels types de dirigeants ou de consultants sont couverts par la RC Pro conseil en stratégie ?

La RC Pro conseil en stratégie s'adresse à tous les professionnels qui livrent des recommandations à titre onéreux : consultants indépendants, managers de transition, directeurs associés de cabinets de conseil, coachs d'organisation, chefs de projet en développement d'entreprise, facilitateurs de transformation. Elle couvre aussi bien les auto-entrepreneurs que les EURL, SASU, SAS ou sociétés pluridisciplinaires. La RCMS (Responsabilité Civile des Mandataires Sociaux) est un contrat différent, destiné aux dirigeants agissant en qualité de mandataires sociaux d'une société tierce. Si vous cumulez les deux rôles, on recommande systématiquement de souscrire les deux garanties séparément.

La RC Pro est-elle obligatoire pour un consultant en stratégie ou un formateur indépendant ?

Pour le conseil en stratégie et management, aucun texte légal n'impose la RC Pro de façon générale. En revanche, elle devient obligatoire de fait dans plusieurs cas : marchés publics (souvent exigée au-delà de 40 000 € HT), contrats avec des grands groupes privés, clients étrangers, et certains réseaux de franchise ou groupements professionnels. Pour les formateurs indépendants, la situation est similaire : la RC Pro n'est pas légalement obligatoire sauf si la formation est dispensée dans le cadre d'un organisme certifié Qualiopi, auquel cas les organismes de financement (OPCO, CPF) peuvent l'exiger. Dans les deux cas, exercer sans RC Pro est un risque financier majeur que peu de professionnels peuvent assumer seuls. Si vous intervenez aussi en tant que nettoyeur ou prestataire de services opérationnels, consultez notre guide sur la RC Pro nettoyage de bureaux et commerces pour adapter votre couverture à ce type d'activités mixtes.

Comment est calculée la prime d'une RC Pro pour un consultant en stratégie ?

La prime est calculée principalement sur la base de votre chiffre d'affaires annuel, du plafond de garantie choisi, du secteur d'intervention (certains secteurs sont classés "à risque aggravé" : santé, finance, immobilier), et de la zone géographique d'exercice. En pratique, un consultant solo avec un CA inférieur à 80 000 € paiera entre 30 et 50 € par mois pour une couverture à 500 000 €. Au-delà de 200 000 € de CA avec des missions dans des secteurs sensibles, comptez entre 100 et 200 € par mois pour un plafond à 2 M€. L'assureur procède généralement à une régularisation annuelle : si votre CA réel dépasse le CA déclaré, une prime complémentaire est appelée. Si vous avez sur-déclaré, une partie de la prime vous est remboursée.

Que se passe-t-il si un sinistre survient après la fin de ma mission ou après la résiliation de mon contrat ?

C'est la question clé de la garantie subséquente. En France, la loi du 1er août 2003 sur l'assurance professionnelle impose une garantie subséquente minimale de 5 ans après la résiliation du contrat pour les professions réglementées. Pour les consultants en stratégie qui ne relèvent pas d'une profession réglementée, cette obligation légale ne s'applique pas automatiquement, mais la majorité des contrats de marché proposent une garantie subséquente de 2 à 5 ans. On recommande systématiquement de vérifier cette durée avant de souscrire. Si votre assureur résilie votre contrat ou si vous changez de prestataire, assurez-vous que la couverture des missions passées reste active au moins 3 ans après la date de fin de chaque mission.

Pourquoi choisir Revital pour votre RC Pro consultant en stratégie

On travaille avec des consultants en stratégie depuis des années, et on connaît les pièges des contrats standards : des exclusions sur les "engagements de résultat" qui rendent la garantie quasi inopérante, des plafonds insuffisants face à des clients grands comptes, ou des franchises disproportionnées par rapport aux montants en jeu. Notre travail consiste à lire les conditions générales en détail et à négocier des clauses adaptées à votre réalité de mission. Délai moyen de souscription : 48 heures, attestation provisoire disponible le jour même si vous avez un contrat urgent à signer.

Sur la tarification, on compare systématiquement plusieurs assureurs pour vous donner la meilleure prime au bon niveau de plafond. On a obtenu pour des clients similaires au vôtre des plafonds à 1 500 000 € pour moins de 70 € par mois, en incluant la protection juridique. Ce n'est pas automatique, mais c'est le résultat d'un travail de courtage actif que vous ne ferez pas seul en ligne.

On gère aussi les situations complexes : consultant qui démarre son activité et veut une rétroactivité longue, cabinet qui change de structure juridique en cours d'exercice, consultant qui part en mission à l'international sur un nouveau marché. Ces situations sortent des cases des comparateurs automatiques et nécessitent un interlocuteur qui connaît le sujet. On est là pour ça. Parmi les activités annexes que certains de nos clients consultants organisent pour animer leurs séminaires clients, certaines créent des risques spécifiques inattendus : même l'organisation d'activités récréatives comme des jeux gonflables lors d'événements d'entreprise nécessite une couverture dédiée que la RC Pro standard ne prend pas en charge.

Besoin d'aide pour choisir votre assurance ? Un conseiller Revital vous accompagne gratuitement.

Contactez-nous