Quiz interactif

Testez vos connaissances sur l'assurance auto malus élevé

Un coefficient de réduction-majoration qui grimpe à 1,50, 2,00 voire au plafond légal de 3,50: votre prime explose. Certains assureurs refusent carrément de vous couvrir. Ce n'est pas une fatalité. Des solutions existent pour chaque profil malussé, et on vous explique comment les activer concrètement.

Chez Revital Assurances, on reçoit chaque semaine des conducteurs malussés qui pensent être dans une impasse. Notre rôle de courtier est précisément d'accéder aux assureurs spécialisés qui acceptent ces profils, souvent à des conditions bien meilleures que celles proposées en direct. En 25 ans de métier, j'ai vu passer des milliers de dossiers: 90 % des conducteurs refusés par leur assureur trouvent une couverture acceptable en moins de 48 heures via le réseau des courtiers. Rendez-vous sur revital-assurances.com pour obtenir un devis personnalisé en quelques minutes.

- Le coefficient de réduction-majoration (CRM) plafonne à 3,50 selon l'article A121-1 du Code des assurances, soit une prime multipliée par 3,5 au maximum.

- Chaque sinistre dont vous êtes responsable à 100 % augmente le CRM de 25 % (coefficient multiplié par 1,25); un sinistre partiellement responsable le multiplie par 1,125.

- Des assureurs spécialisés couvrent les profils malussés à partir de 700 à 1 000 euros par an selon le niveau de CRM, le véhicule et le profil.

- Le Bureau Central de Tarification (BCT) oblige tout assureur à vous couvrir en responsabilité civile si vous êtes refusé partout, mais à un coût généralement élevé (2 500 à 3 500 € annuels).

- Sans sinistre responsable pendant 2 ans consécutifs, le CRM redescend progressivement jusqu'à retrouver 1,00 en environ 13 à 15 ans selon le point de départ.

Malussé ? On trouve votre assurance auto au meilleur tarif

Accédez aux assureurs spécialisés risques aggravés. Devis gratuit en moins de 24h, même avec un CRM élevé ou une résiliation antérieure.

Devis assurance auto malussé

Pourquoi votre malus explose et quelles en sont les conséquences concrètes

Le système du coefficient de réduction-majoration (CRM) est régi par l'article A121-1 du Code des assurances. Il part de 1,00 pour un conducteur neutre. Chaque sinistre dont vous êtes responsable à 100 % multiplie ce coefficient par 1,25; un sinistre partiellement responsable le multiplie par 1,125. Concrètement, deux accidents en deux ans peuvent faire passer votre prime de 800 à plus de 1 200 euros annuels.

Le plafond légal est fixé à 3,50, soit une majoration maximale de 250 %. En pratique, on voit souvent des conducteurs atteindre ce seuil après 5 à 6 sinistres responsables successifs. À partir de 1,50, c'est le blocage: de nombreux assureurs généralistes (Generali, AXA, Allianz) refusent le renouvellement ou envoient une lettre de résiliation pour sinistralité excessive. C'est là que la situation devient vraiment problématique. Chaque refus supplémentaire renforce votre réputation de profil à risque dans les bases de données du marché. En 25 ans, j'ai vu des conducteurs cumuler 3 ou 4 refus consécutifs avant de trouver un assureur spécialisé; chaque refus ajoutait une semaine ou deux de délai supplémentaire et des soupçons d'antécédents cachés.

Les profils les plus touchés? Les jeunes conducteurs en période probatoire. Les personnes ayant subi une résiliation pour non-paiement ou sinistralité. Et ceux revenant d'une suspension de permis après un excès de vitesse ou une alcoolémie positive. Dans tous ces cas, trouver une couverture standard devient très difficile sans passer par un courtier spécialisé.

Ce que couvre une assurance auto malus élevé: garanties disponibles

Contrairement aux idées reçues, une assurance pour malussé ne se limite pas à la responsabilité civile minimale obligatoire. Les assureurs spécialisés déploient des formules progressives, du tiers simple à l'all-risk, même avec un CRM à 2,00 ou plus. Voici les garanties généralement accessibles selon votre niveau de malus.

| Garantie | Tiers simple | Tiers étendu | Tous risques malussé |

|---|---|---|---|

| Responsabilité civile obligatoire | ✓ | ✓ | ✓ |

| Défense pénale et recours | ✓ | ✓ | ✓ |

| Bris de glace | - | ✓ | ✓ |

| Vol et incendie | - | ✓ | ✓ |

| Dommages tous accidents | - | - | ✓ |

| Assistance 0 km | Option | ✓ | ✓ |

| Conducteur désigné unique | ✓ | ✓ | ✓ (obligatoire si CRM > 2,50) |

On recommande systématiquement le tiers étendu comme minimum pour les conducteurs malussés dont le véhicule vaut encore plus de 5 000 euros. La garantie vol et incendie protège votre investissement sans alourdir excessivement la prime. Pour un véhicule de moins de 3 ans avec crédit en cours, certaines banques exigent d'ailleurs une couverture tous risques, même avec un CRM élevé. C'est faisable, mais il faut accepter une franchise majorée de 800 à 1 500 euros et un apport initial souvent obligatoire.

Combien coûte une assurance auto avec un malus élevé en 2026

Les tarifs fluctuent fortement selon le niveau de CRM, l'ancienneté du permis, la puissance du véhicule et le département d'immatriculation. En pratique, un conducteur avec un CRM à 1,50 paie entre 40 et 70 % de plus qu'un conducteur bonus 0,50. Voici une grille indicative pour un véhicule citadine de 80 ch, conducteur principal de 35 ans, en région parisienne (données assureurs spécialisés 2026).

| Profil CRM | Tiers simple (€/an) | Tiers étendu (€/an) | Tous risques (€/an) |

|---|---|---|---|

| CRM 1,00 (neutre) | ~520 € | ~720 € | ~980 € |

| CRM 1,50 (malus modéré) | ~780 € | ~1 080 € | ~1 470 € |

| CRM 2,00 (malus élevé) | ~1 040 € | ~1 440 € | ~1 960 € |

| CRM 3,50 (plafond légal) | ~1 820 € | ~2 520 € | sur devis |

Comment souscrire une assurance auto malus élevé: étapes concrètes

La démarche demande un minimum de préparation. Voici les 5 étapes que l'on conseille à chaque conducteur malussé qui nous contacte pour la première fois.

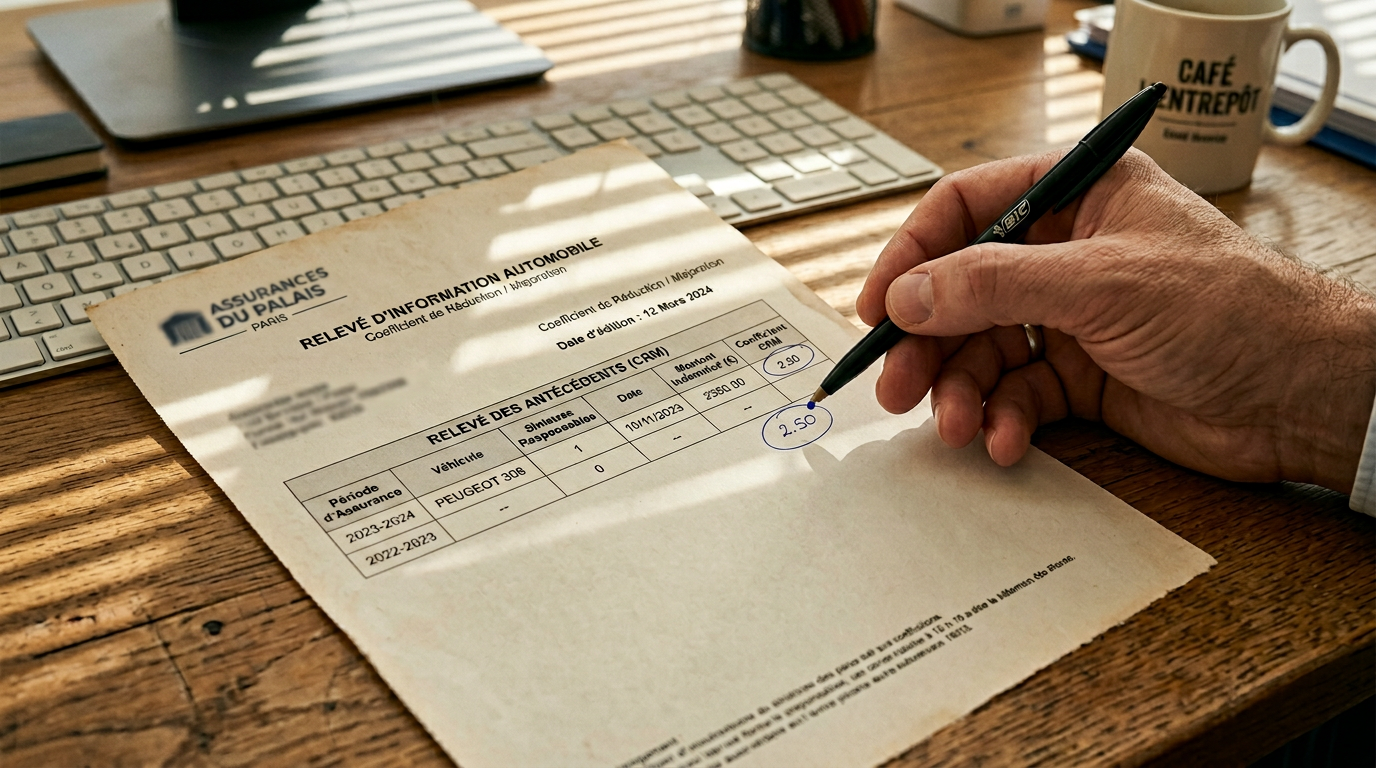

- Récupérer votre relevé d'information: votre assureur actuel ou précédent est légalement tenu de vous le fournir sous 15 jours (article L113-6 du Code des assurances). Ce document liste vos sinistres sur 5 ans et votre CRM exact.

- Calculer votre CRM précis: ne vous fiez pas à la mémoire. Chaque sinistre partiellement ou totalement responsable est noté. Un CRM à 1,75 n'est pas traité comme un CRM à 2,50 par les assureurs spécialisés.

- Comparer les assureurs spécialisés via un courtier: les assureurs généralistes (Hiscox, MMA, Generali, Allianz, AXA) refusent souvent dès CRM 1,50 ou appliquent des surprimes non négociées. Un courtier comme Revital accède directement aux grilles spéciales risques aggravés, ce qui place votre contrat auto malussé dans les meilleures conditions du marché.

- Déclarer précisément votre situation: omettre un sinistre ou un retrait de points revient à une fausse déclaration. En cas de sinistre, l'assureur peut refuser d'indemniser et résilier d'office.

- Activer la couverture immédiate: chez la plupart des assureurs spécialisés, l'attestation provisoire sort en ligne dans les 2 à 4 heures suivant la souscription. Si vous avez besoin d'un véhicule le jour même, une assurance auto immédiate sans attendre le courrier postal, c'est possible.

Une fois le contrat en place, notez dans votre agenda la date anniversaire. C'est le moment pour renégocier votre prime si votre sinistralité s'est améliorée sur l'année écoulée.

Malussé ? On trouve votre assurance auto au meilleur tarif

Accédez aux assureurs spécialisés risques aggravés. Devis gratuit en moins de 24h, même avec un CRM élevé ou une résiliation antérieure.

Devis assurance auto malusséRéglementation et obligations pour les conducteurs malussés

La loi Badinter du 5 juillet 1985 rend la RC auto obligatoire pour tout véhicule motorisé circulant en France, quel que soit le profil du conducteur. Le refus d'assurance ne vous exonère pas de cette obligation. C'est pourquoi le Bureau Central de Tarification (BCT), prévu par l'article L212-1 du Code des assurances, intervient quand tous les assureurs vous ont refusé: il fixe lui-même la prime et oblige l'assureur désigné à vous couvrir en RC minimale.

Les conducteurs ayant un profil risques aggravés (résiliation pour sinistralité, annulation de permis, alcoolémie au volant) peuvent parallèlement consulter le marché des assureurs spécialisés sans passer par le BCT. Ce recours reste à activer en dernier ressort: la prime fixée par le BCT grimpe souvent très haut (entre 2 500 et 3 500 euros par an) et le contrat proposé est minimal. En 25 ans, j'ai vu régulièrement des conducteurs payer 3 000 euros via le BCT, alors qu'un courtier spécialisé aurait trouvé mieux à 1 500 euros. Pour les conducteurs VTC ou professionnels malussés, la situation se complique davantage: une assurance VTC malussée exige des garanties professionnelles spécifiques que seuls certains assureurs acceptent de combiner avec un CRM dégradé.

La situation. Karim, 41 ans, chauffeur de taxi indépendant à Lyon, a subi trois accidents responsables entre 2022 et 2025. Son assureur l'a résilié en janvier 2026 avec un CRM à 2,50. Aucun assureur généraliste ne voulait le prendre, et le devis BCT s'élevait à 3 200 euros par an pour une RC seule, sans aucune garantie dommage.

Le sinistre. En mars 2026, son taxi était garé en attente de course quand un tiers non assuré l'a percuté latéralement. Dégâts estimés à 4 800 euros sur la carrosserie. Sans contrat en cours, il n'aurait eu aucun recours direct contre l'assureur du tiers, et le Fonds de Garantie aurait traité le dossier à titre de victime, avec délai d'environ 3 mois.

L'issue. Revital a placé son contrat chez un assureur spécialisé risques aggravés à 1 480 euros par an en tiers étendu, avec vol et incendie inclus. Les 4 800 euros de dégâts ont été couverts immédiatement via le Fonds de Garantie des Victimes (le tiers non assuré étant identifié). Économie par rapport au BCT: plus de 1 700 euros sur la première année, plus une couverture réellement adaptée à son activité professionnelle.

Questions fréquentes sur l'assurance auto malus élevé

Quel est le maximum de malus qu'un assuré peut avoir ?

Le plafond légal du coefficient de réduction-majoration (CRM) est fixé à 3,50 par l'article A121-1 du Code des assurances. Cela représente une majoration de 250 % par rapport à une prime de référence. Concrètement, si votre prime de base est de 600 euros, au plafond vous paierez jusqu'à 2 100 euros. Ce coefficient ne peut jamais dépasser 3,50, même si vous accumulez de nouveaux sinistres responsables. En revanche, des assureurs peuvent refuser de vous couvrir avant même d'atteindre ce plafond, généralement dès CRM 1,75 à 2,00 selon leur politique de souscription interne.

Malus 1,18: combien de temps avant de retrouver un coefficient neutre ?

Avec un CRM de 1,18 (soit un ou deux sinistres responsables), il faut deux années consécutives sans sinistre responsable pour redescendre progressivement vers 1,00. Chaque année sans sinistre divise le coefficient par 1,25 (diminution de 20 % du malus). Depuis le CRM 1,18: après un an sans sinistre, vous passez à environ 0,944 (1,18 / 1,25); après deux ans, à environ 0,755. Le calcul exact du barème légal ramène votre coefficient à 1,00 au bout de 13 à 15 ans selon votre historique. Pour un malus modéré comme 1,18, la reconstitution du bonus est donc relativement rapide.

Quelle est la meilleure assurance auto pour un conducteur malussé ?

Il n'existe pas une seule "meilleure" assurance: le marché se segmente par niveau de CRM, type de véhicule et historique de sinistralité. En pratique, les assureurs spécialisés risques aggravés (dont certains partenaires de Revital) offrent les meilleures conditions pour les CRM compris entre 1,25 et 2,50. Pour les CRM proches du plafond à 3,50, seuls quelques assureurs acceptent la souscription, souvent avec une franchise élevée (800 à 1 500 €) et un conducteur principal unique désigné. Passer par un courtier spécialisé ouvre l'accès à l'ensemble du marché en un seul devis comparatif, sans démarchage individuel auprès de chaque compagnie.

Comment faire baisser son malus auto rapidement ?

La seule voie réglementaire passe par le temps sans sinistre responsable: chaque année propre diminue votre CRM de 20 % (division par 1,25 selon l'article A121-1). Plusieurs stratégies accélèrent la transition pratique. D'abord, opter pour un véhicule moins puissant pendant la période de reconstitution du bonus réduit mécaniquement la prime de base. Ensuite, certains assureurs proposent des contrats avec télématique embarquée (boîtier de conduite connecté) qui offrent des réductions de 10 à 20 % si votre conduite s'évalue comme prudente. Enfin, si un sinistre implique une part de responsabilité du tiers, contester le classement en sinistre responsable via votre assureur peut éviter la majoration.

Peut-on assurer un véhicule de collection ou haut de gamme avec un malus élevé ?

Oui, mais les conditions s'alourdissent. Pour un véhicule de valeur élevée (plus de 30 000 euros) avec un CRM supérieur à 1,50, la plupart des assureurs exigent un conducteur désigné unique, une franchise dommages majorée (souvent 1 500 à 2 500 euros) et parfois un kilométrage annuel plafonné. Des solutions existent notamment via les assureurs spécialisés véhicules haut de gamme qui couvrent les profils malussés avec une assurance auto haut de gamme adaptée, sous réserve d'un entretien téléphonique de qualification préalable. Les véhicules électriques de valeur (Tesla, BMW iX, etc.) se traitent comme des véhicules premium: les mêmes règles s'appliquent, et une assurance auto électrique avec malus fonctionne à condition d'accepter des franchises adaptées et un apport initial.

Pourquoi choisir Revital pour votre assurance auto malus élevé

Chez Revital, on traite les dossiers malussés depuis des années. Notre équipe connaît les grilles de souscription de chaque assureur spécialisé: on sait exactement à partir de quel CRM un assureur décroche, et lequel accepte encore un profil avec résiliation antérieure. Ce sont ces accords courtiers directs, non accessibles au grand public, qui font la vraie différence sur le tarif final.

Sur les dossiers malussés, notre délai moyen de placement: moins de 24 heures ouvrables pour un profil CRM inférieur à 2,50. Pour les profils plus dégradés, 15 minutes d'entretien suffisent pour qualifier le dossier et identifier le meilleur assureur disponible. En 25 ans de courtage, j'ai par exemple placé récemment un conducteur avec CRM 3,00 et une résiliation antérieure à 1 920 euros par an en tiers étendu, là où le BCT lui avait proposé 3 100 euros en RC seule. C'est une différence de 1 180 euros sur deux ans: c'est ce qui justifie le détour par un courtier.

On accompagne aussi les situations évolutives. Quand votre CRM descend d'une tranche d'une année sur l'autre, on renégocie proactivement votre contrat pour répercuter la baisse de risque sur votre prime. Pas besoin d'attendre l'échéance ni de faire la démarche vous-même.

Besoin d'aide pour choisir votre assurance ? Un conseiller Revital vous accompagne gratuitement.

Contactez-nous