Dernière mise à jour le 19 juin 2026 par Revital Assurances

Quiz interactif

Testez vos connaissances sur l'assurance chien catégorie 1

Vous possédez un chien de catégorie 1 et vous cherchez une assurance adaptée ? La loi est formelle: la responsabilité civile est obligatoire, sous peine de sanctions pénales. Un seul incident avec votre animal peut engager des dizaines de milliers d'euros de réparation. On vous explique ce qu'il faut savoir, sans détour.

Chez Revital Assurances, on accompagne depuis plus de 25 ans des propriétaires de chiens dits "dangereux". On connaît les refus d'assureurs, les exclusions cachées, les délais de carence qui bloquent la couverture au mauvais moment. En 2024, j'ai vu passer environ 80 dossiers chiens catégorie 1: trois d'entre eux ont généré un sinistre RC dans les 18 mois suivant la souscription. Retrouvez l'ensemble de nos solutions pour animaux sur revital-assurances.com.

- La RC obligatoire chien catégorie 1 couvre les dommages corporels et matériels causés à des tiers (personnes et animaux).

- Les chiens de catégorie 1 sont des chiens d'attaque (type American Staffordshire Terrier/pitbull, type Mastiff/boerbull, type Tosa non inscrits au LOF) classés sur le phénotype, pas la race officielle.

- Le tarif d'une RC seule démarre autour de 4 à 10 euros par mois; une formule complète (RC + santé accidents) peut atteindre 25 à 35 euros par mois, soit 120 à 180 euros annuels.

- Plusieurs obligations légales s'ajoutent: tatouage ou puce électronique, déclaration en mairie, permis de détention, stérilisation obligatoire, muselière en espace public.

- Une assurance santé multi-risques reste facultative mais vivement conseillée: un seul acte chirurgical d'urgence peut dépasser 3 500 euros (sutures, anesthésie, hospitalisation).

Assurez votre chien de catégorie 1 sans refus

RC obligatoire, garantie santé, devis immédiat : on trouve la couverture adaptée même pour les profils refusés ailleurs.

Devis assurance chien catégorie 1

Chien catégorie 1: risques réels et obligations légales

La loi n°99-5 du 6 janvier 1999 relative aux animaux dangereux et errants a instauré deux catégories de chiens dits dangereux. La catégorie 1 regroupe les "chiens d'attaque": il s'agit de chiens assimilables morphologiquement aux American Staffordshire Terriers (pitbull), aux Mastiffs (boerbull) ou aux Tosas, mais non inscrits au Livre des Origines Françaises. Ce classement ne repose pas sur la race officielle mais sur le phénotype. Un simple contrôle vétérinaire suffit pour basculer un animal dans cette catégorie, même s'il est croisé ou de morphologie approchante.

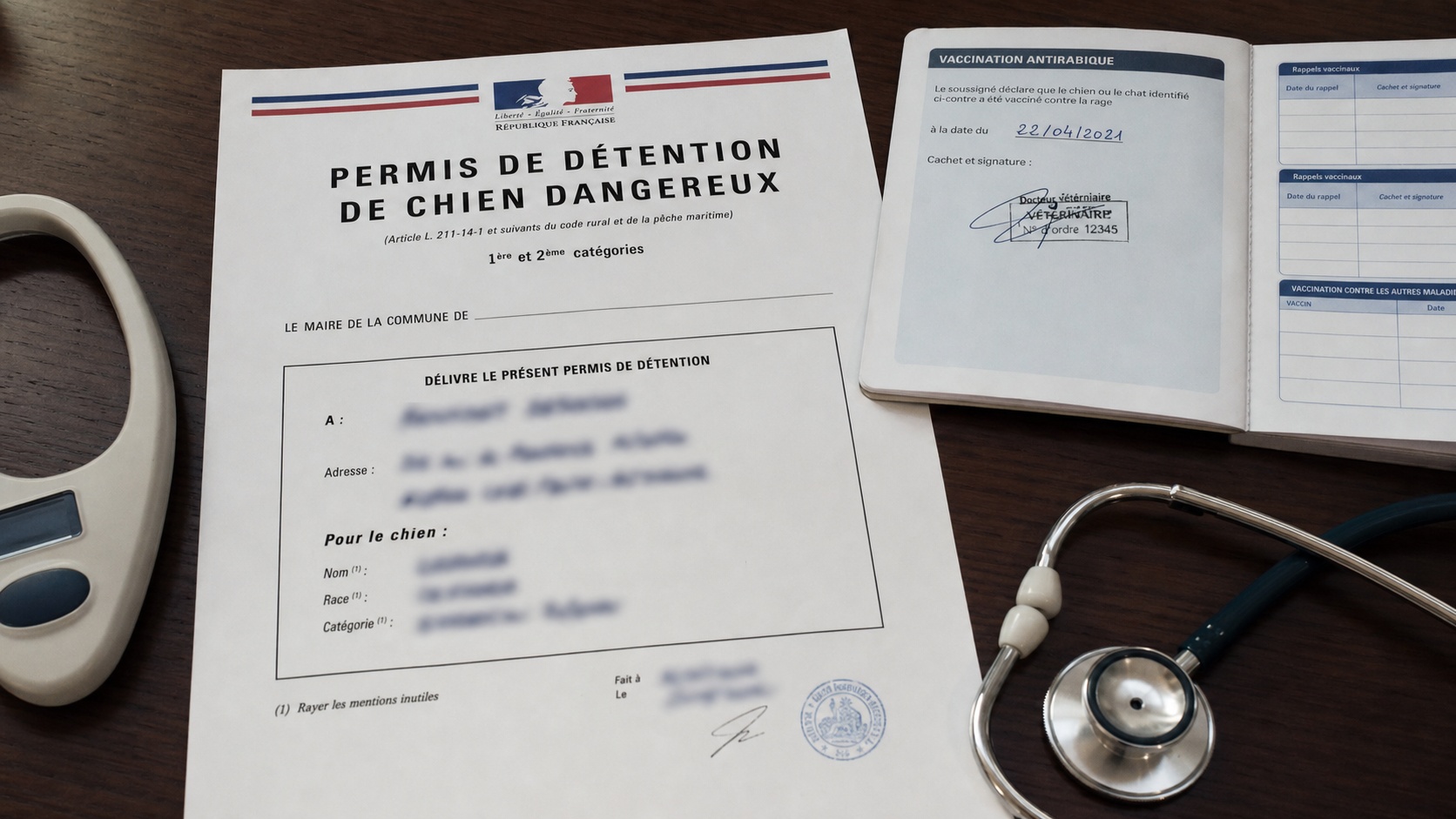

Les obligations légales explosent vite pour le propriétaire. Selon service-public.fr, vous devez obtenir un permis de détention auprès du maire (article L211-1 du Code rural), effectuer une déclaration en mairie, faire identifier l'animal par tatouage ou puce électronique enregistrée à l'I-CAD, le stériliser obligatoirement, maintenir sa vaccination antirabique à jour. En dehors du domicile: muselière obligatoire et laisse avec personne majeure. Non-respect de l'une de ces conditions? Amende jusqu'à 750 euros par infraction.

Les risques sont concrets. Je les vois régulièrement passer dans nos dossiers. Une morsure grave au visage chez un enfant: entre 8 000 et 35 000 euros de préjudice corporel (frais médicaux, séquelles esthétiques, préjudice moral). J'ai suivi en 2023 un cas où une morsure au bras d'un adulte a coûté 22 000 euros (intervention chirurgicale, infection post-opératoire, kinésithérapie prolongée). Une attaque sur un autre animal? 2 000 à 5 000 euros en frais vétérinaires d'urgence. Sans assurance, tout cela retombe sur vous. Le risque pénal s'y ajoute si l'animal n'est pas déclaré. Pour les propriétaires de animaux de compagnie, la RC reste la pierre angulaire de toute couverture.

Ce que couvre l'assurance chien catégorie 1

L'assurance chien catégorie 1 s'articule autour de deux blocs: la responsabilité civile (obligatoire) et l'assurance santé (facultative mais indispensable). Voici les garanties que vous rencontrerez auprès des assureurs spécialisés (Hiscox, MMA, Allianz, Generali, AXA dédié chiens).

| Garantie | Ce qui est couvert | Plafond type |

|---|---|---|

| RC obligatoire | Dommages corporels, matériels et immatériels causés à des tiers (personnes ou animaux) | 1 000 000 à 3 000 000 euros selon contrat |

| Frais de défense pénale | Honoraires d'avocat si poursuite suite à une morsure ou attaque | 5 000 à 12 000 euros |

| Assurance santé accidents | Accidents, urgences vétérinaires, fractures, brûlures, empoisonnements, traumatismes | 80 à 100 % des frais, plafond annuel 1 500 à 2 500 euros |

| Assurance santé maladies | Maladies, chirurgies, hospitalisations, analyses, médicaments | 2 000 à 4 000 euros par an |

| Frais de recherche / fugue | Affiches, annonces, recherche active en cas de disparition | 400 à 800 euros |

| Garantie décès / euthanasie | Frais d'euthanasie médicale ou d'incinération | 300 à 600 euros |

Attention aux exclusions. La plupart des contrats RC chien catégorie 1 écartent les dommages causés intentionnellement, les accidents lors de combats ou d'entraînement agressif, ou encore les morsures lors d'une activité professionnelle non déclarée (dressage, gardiennage, pistage). Lisez toujours les conditions générales avant de signer. Vérifiez aussi que la stérilisation attestée de votre animal vous ouvre droit à la couverture intégrale, car certains assureurs la conditionnent. Notre offre assurance animaux et NAC intègre ces spécificités et vous les explique.

Combien coûte une assurance chien catégorie 1 ?

Le tarif dépend de plusieurs facteurs: l'âge du chien, son poids, la formule choisie (RC seule ou multi-risques), le niveau de franchise, et surtout la stérilisation. Les assureurs sont plus prudents sur cette catégorie, ce qui réduit souvent le nombre de devis disponibles et justifie le recours à un courtier. Voici une grille représentative du marché en 2026 pour un animal adulte stérilisé.

| Formule | Garanties incluses | Tarif mensuel indicatif |

|---|---|---|

| RC seule | Responsabilité civile obligatoire uniquement | 4 à 10 euros |

| Santé Accidents | RC + frais vétérinaires accidents/urgences | 15 à 28 euros |

| Multi-risques complet | RC + accidents + maladies + chirurgies + hospit. | 35 à 65 euros |

Ces tarifs valent pour un chien adulte stérilisé de moins de 6 ans. Au-delà de 7 ans ou sans stérilisation, attendez-vous à une hausse de 30 à 50 %. Concrètement, la plupart des assureurs appliquent un délai de carence de 15 à 30 jours sur la partie santé (maladies), et une franchise de 100 à 200 euros par sinistre. Notre article sur l'assurance chien sans délai de carence détaille comment contourner ces délais et quels contrats le permettent vraiment.

Comment souscrire une assurance pour chien de catégorie 1 ?

La démarche est plus encadrée que pour un chien ordinaire, mais elle reste accessible et rapide. Voici les étapes pour obtenir une couverture rapide et conforme.

- Rassemblez les documents obligatoires: copie du permis de détention (délivré par la mairie), attestation vétérinaire de stérilisation signée et datée, numéro I-CAD de l'animal (tatouage ou puce électronique), carnet de vaccination antirabique à jour avec le visa du vétérinaire.

- Comparez les devis: tous les assureurs n'acceptent pas les chiens de catégorie 1. Un courtier spécialisé vous donne accès aux compagnies qui traitent réellement ce profil sans refus ni surprime abusive (Hiscox, MMA, certains contrats AXA et Allianz acceptent, d'autres refusent systématiquement).

- Vérifiez les exclusions: le contrat couvre-t-il bien les morsures sur tiers en dehors du domicile? La stérilisation attestée ouvre-t-elle droit à la couverture complète? Le délai de carence est-il acceptable (30 jours maximum)?

- Souscrivez en ligne ou par téléphone: moins de 20 minutes suffisent généralement. Certains assureurs exigent une déclaration vétérinaire complémentaire ou un questionnaire comportemental pour les chiens de plus de 8 ans.

- Conservez votre attestation d'assurance: vous devez la présenter à tout moment lors d'un contrôle municipal, notamment en espace public avec votre animal. La mairie la réclame lors du renouvellement annuel du permis de détention.

Concrètement, les propriétaires qui souhaitent aussi couvrir leur logement complètent souvent la RC chien avec une assurance habitation incluant la RC vie privée. Piège courant: la RC chien est parfois intégrée à votre multirisques habitation, souvent excluée pour les catégories 1 et 2. Vérifiez votre contrat actuel avant de payer deux fois. En cas de doute, posez la question à votre assureur habitation: votre chien catégorie 1 est-il bien assuré dedans?

Assurez votre chien de catégorie 1 sans refus

RC obligatoire, garantie santé, devis immédiat : on trouve la couverture adaptée même pour les profils refusés ailleurs.

Devis assurance chien catégorie 1Réglementation et obligations du propriétaire

La loi n°99-5 du 6 janvier 1999 définit précisément le cadre légal pour les chiens dits dangereux. Elle classe les animaux en deux catégories et interdit la cession (à titre onéreux ou gratuit) des chiens de catégorie 1 nés après 1999. En pratique, tout animal né après 1999 qui correspond à un chien de catégorie 1 doit être stérilisé rapidement et ne peut absolument pas circuler vers un tiers.

En pratique, votre mairie peut exiger une évaluation comportementale par un vétérinaire agréé (comportementaliste). Si le résultat révèle un risque pour la sécurité publique, le maire impose le placement ou l'euthanasie de l'animal. J'ai vu ce scénario deux fois en 25 ans: dans les deux cas, le propriétaire n'avait pas documenté correctement la stérilisation ni présenté une attestation d'assurance RC à jour. Maintenir à jour vos obligations (permis, attestation d'assurance signée et datée, stérilisation) protège autant l'animal que vous-même. Pour les propriétaires ayant un chien de race classique comme un Labrador, les obligations diminuent drastiquement, ce qui montre bien l'importance du classement catégoriel.

La situation. Un propriétaire promène son American Staffordshire Terrier non inscrit au LOF dans un square de Toulouse. L'animal est en laisse mais sans muselière, ce qui constitue une infraction avec l'article L211-1 du Code rural. Le propriétaire dispose d'une RC chien avec plafond 1 500 000 euros depuis 8 mois (délai de carence santé écoulé).

Le sinistre. Le chien mord le bras d'un enfant de 6 ans. Les blessures nécessitent une hospitalisation de 3 jours, une intervention chirurgicale de suture et d'exploration du nerf radial, et 8 semaines de kinésithérapie. Le préjudice total réclamé par la famille: 22 300 euros (frais médicaux directs 7 200 euros, préjudice corporel 8 500 euros, préjudice moral 6 600 euros).

L'issue. L'assureur a pris en charge l'intégralité des 22 300 euros après investigation du sinistre. La franchise de 150 euros a été appliquée. Les frais d'avocat pour la procédure pénale parallèle (contravention pour absence de muselière, amende proposée 600 euros) ont également été pris en charge via la garantie défense pénale. Sans assurance RC, le propriétaire aurait dû répondre personnellement de 22 300 euros avec risque concret de saisie sur salaire et hypothèque.

Questions fréquentes sur l'assurance chien catégorie 1

Quels chiens sont classés en catégorie 1 ?

La catégorie 1 regroupe les chiens dits "d'attaque": des animaux ressemblant morphologiquement aux American Staffordshire Terriers (couramment "pitbulls"), aux Mastiffs ("boerbulls") ou aux Tosas, mais non inscrits au Livre des Origines Françaises (LOF). Le classement ne repose pas sur la race officielle mais sur le phénotype constaté par un vétérinaire. Un chien croisé peut basculer en catégorie 1 s'il présente les caractéristiques physiques type (mâchoires massives, musculature développée, carrure) de ces races. Depuis la loi de 1999, la cession et l'importation de ces animaux sont interdites en France; seuls les animaux nés avant 1999 et régularisés à titre dérogatoire circulaient légalement.

Quelle assurance souscrire pour un chien de catégorie 1 ?

La responsabilité civile est l'assurance minimale légalement obligatoire (article L211-1 du Code rural et de la pêche maritime). Elle couvre les dommages corporels et matériels causés à des tiers. On recommande vivement d'ajouter une garantie santé animale (accidents au minimum, idéalement accidents + maladies): les frais vétérinaires pour un chien de grande taille explosent vite, facilement 3 500 euros par incident (fracture du tibia requérant une ostéosynthèse, par exemple). Attention: tous les assureurs n'acceptent pas les chiens de catégorie 1. Un courtier spécialisé comme Revital vous donne accès aux bons contrats sans refus ni surprime injustifiée, et vous évite les délais de carence excessifs.

Quelle est la responsabilité civile obligatoire pour un chien de catégorie 1 ?

La RC chien de catégorie 1 couvre les dommages causés à des tiers, personnes physiques ou autres animaux. Aucun plafond minimal n'est fixé par la loi, mais le marché tourne généralement autour de 1 million à 1,5 million d'euros minimum, avec possibilité de monter à 3 millions d'euros. Sans assurance, vous êtes personnellement responsable de la totalité des réparations sans limite légale. L'absence de RC est une infraction punie d'une amende de 750 euros (article L211-1), et les poursuites civiles pour le préjudice subi par la victime s'y ajoutent indépendamment.

La RC de ma multirisques habitation couvre-t-elle mon chien de catégorie 1 ?

Question légitime qu'on pose souvent. La réponse dépend du contrat. Certains contrats multirisques habitation incluent une garantie RC vie privée couvrant les dommages causés par vos animaux domestiques. Mais piège classique: de nombreuses polices excluent expressément les chiens des catégories 1 et 2 pour raison de risque aggravé. Vérifiez les conditions générales de votre contrat habitation actuel (article sur les exclusions relatives aux animaux). S'il exclut votre animal, souscrivez impérativement une RC spécifique chien catégorie 1. Ne cumulez pas deux couvertures identiques: seule la plus favorable interviendra en cas de sinistre, et vous aurez payé inutilement.

Mon chien de catégorie 1 n'est pas stérilisé: puis-je quand même l'assurer ?

La stérilisation est obligatoire par la loi (article L211-1) pour les chiens de catégorie 1 nés après 1999. Concrètement, certains assureurs conditionnent l'acceptation du dossier à la production d'une attestation vétérinaire de stérilisation réalisée avant la souscription. D'autres acceptent de couvrir l'animal sous réserve que la stérilisation soit programmée dans un délai contractuel (souvent 3 à 6 mois). Aucun assureur ne vous propose un contrat en règle tant que cette condition légale n'est pas en cours de réalisation: la stérilisation protège autant votre animal (santé comportementale) que votre situation administrative vis-à-vis de la mairie et des autorités. Contactez votre vétérinaire pour programmer cette intervention, puis lancez les démarches d'assurance.

Pourquoi choisir Revital pour votre chien de catégorie 1

On travaille depuis plus de 25 ans avec des propriétaires de chiens dits "dangereux" que les assureurs classiques refusent ou taxent abusivement. Notre force tient à notre accès aux compagnies spécialisées qui connaissent réellement ce segment: pas de refus systématique, pas de clause d'exclusion cachée, et un plafond de RC suffisamment dimensionné pour un sinistre grave. En 2022, j'ai suivi un client refusé par trois assureurs majeurs: on lui a trouvé sa couverture en 48 heures via notre réseau.

Concrètement, nous souscrivons en moins de 24 heures sur les dossiers complets, avec attestation d'assurance immédiatement disponible au format PDF. C'est essentiel quand votre mairie exige ce document pour renouveler votre permis de détention (exigence croissante depuis 2023). On négocie aussi des plafonds de garantie à 3 millions d'euros sur certains contrats, bien au-delà des minimums du marché.

On voit régulièrement des propriétaires arriver avec un refus d'assureur classique, parfois suite à un sinistre déclaré ou simplement parce que l'animal dépasse 8-10 ans d'âge. Notre rôle: trouver la compagnie qui accepte le profil, négocier les conditions, vous expliquer précisément ce qui est couvert (exclusions clés, délais de carence, franchises). L'accompagnement continue après signature: on reste disponible si votre situation évolue (déménagement, changement de vétérinaire référent, renouvellement annuel du permis, sinistre déclaré). Pour une meilleure assurance chien adaptée à votre situation spécifique, contactez-nous directement: nos experts vous accompagnent de la devis à la signature.

Besoin d'aide pour choisir votre assurance ? Un conseiller Revital vous accompagne gratuitement.

Contactez-nous