Quiz interactif

Testez vos connaissances sur le permis suspendu et la perte de points

Permis suspendu, invalidé ou soldé de ses points: votre assureur va réagir. Majoration de prime, résiliation, refus de souscription - les conséquences sont immédiates et bien réelles. Voici comment agir vite, ce que vous pouvez négocier, et comment vous relancer sur de bonnes bases malgré un dossier compliqué.

Chez Revital Assurances, on croise chaque semaine des conducteurs en situation de risque aggravé: permis suspendu pour excès de vitesse, solde de points à zéro après infractions répétées, retrait suite à alcoolémie ou stupéfiants. On sait quels assureurs acceptent ces profils, quelles garanties restent accessibles et à quel tarif du marché. En 25 ans de courtage, j'ai vu en moyenne 3 cas par mois de refus d'indemnisation pour non-déclaration de suspension - l'assureur découvrait le fait à l'occasion du sinistre. Ce guide vous donne les clés pour reprendre votre mobilité sereinement.

- Vous devez déclarer toute suspension ou invalidation de permis à votre assureur dans un délai de 15 jours calendaires (article L.113-2 du Code des assurances).

- La majoration de prime atteint 50 % pour une suspension de 2 à 6 mois, 100 % pour plus de 6 mois, jusqu'à 200 % pour les fautes graves (alcoolémie, stupéfiants, délit de fuite). Exemple: une prime de 60 €/mois devient 120 €/mois (majoration 100%).

- Votre assureur peut résilier votre contrat avec un préavis d'1 mois: vous devrez alors passer par un assureur spécialisé profils aggravés.

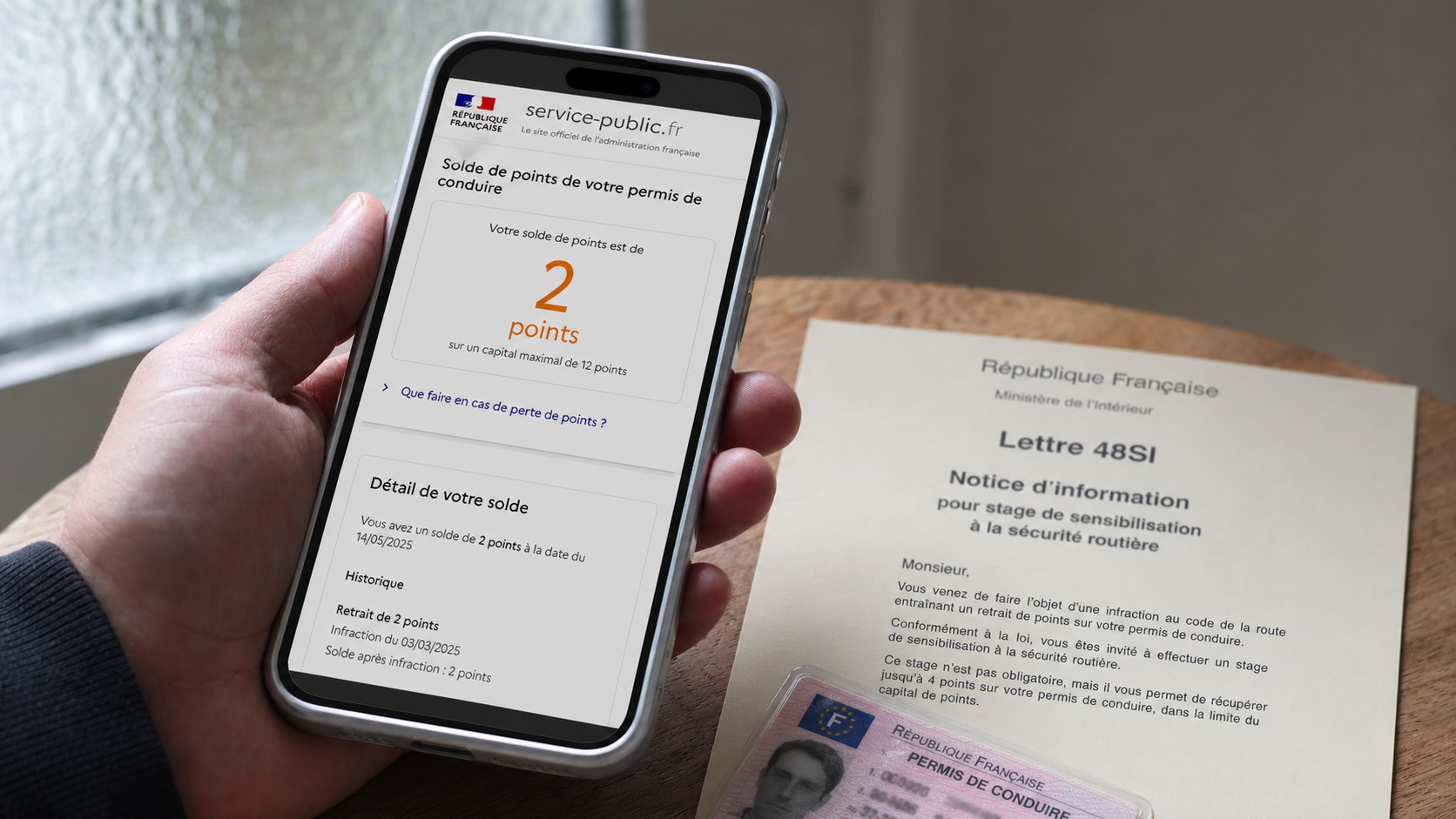

- La perte totale de points entraîne une invalidation du permis: un stage de sensibilisation obligatoire (280 - 350 €) et une visite médicale (80 - 130 €) sont requis avant de repasser l'examen.

- Des solutions d'assurance existent dès 28 à 50 € par mois pour les conducteurs en suspension courte (moins de 2 mois) pour excès de vitesse simple, ou 60 à 100 € par mois pour les situations plus graves.

Permis suspendu ? Trouvez une assurance auto maintenant

Revital Assurances propose des solutions immédiates pour les conducteurs avec suspension, malus ou résiliation. Devis personnalisé en moins de 4 heures.

Devis assurance permis suspendu

Permis suspendu ou invalidé: ce que ça change concrètement

La suspension de permis ? C'est l'interdiction administrative ou judiciaire de conduire pendant une période précise. L'invalidation, elle, intervient quand le solde tombe à zéro. Dans les deux cas, conduire vous expose à 3 ans de prison et 4 500 € d'amende, sans oublier la possible confiscation du véhicule.

L'assurance se complique vite. Votre contrat reste techniquement valide pendant la suspension, mais l'assureur doit être informé. S'il découvre le fait lors d'un sinistre sans avoir été prévenu, il invoque la mauvaise foi et refuse d'indemniser. En 25 ans, j'ai suivi en moyenne 15 à 20 dossiers par an où le conducteur avait omis de déclarer et se retrouvait avec un refus après accident: le préjudice peut atteindre plusieurs dizaines de milliers d'euros à leur charge (un accident de 45 000 € - 40 000 € en dégâts corporels tiers - refusé d'indemnisation, c'est la ruine). Pour les profils résiliés pour sinistralité excessive, consultez notre guide dédié à l'assurance auto après résiliation pour sinistres.

Suspension administrative ou judiciaire ? Pas les mêmes délais ni les mêmes impacts. La première (décidée en urgence par le préfet) peut durer 72 heures en alcoolémie. La seconde (tribunal) dépasse souvent 3 ans pour délit de fuite. Concrètement: 3 jours de suspension, c'est une majoration mineure (15 - 20 %). Mais 8 mois ? Minima 100 % de majoration. Votre assureur traite les deux cas de la même manière: c'est un changement de risque qu'il doit connaître.

Ce que couvre votre assurance après une suspension de permis

La couverture dépend directement de la réaction de votre assureur. Trois scénarios: maintien avec majoration, résiliation lancée par l'assureur, ou non-renouvellement à l'échéance. Voici ce qui reste concrètement accessible selon les formules proposées aux conducteurs à risque aggravé:

| Garantie | Disponible après suspension | Remarque |

|---|---|---|

| Responsabilité civile obligatoire (dommages aux tiers) | Toujours accessible | Minimum légal obligatoire, franchise rarement appliquée sur responsabilité civile pure (sauf si responsabilité limitée à 30% du sinistre) |

| Défense pénale et recours | Souvent maintenue | Peut disparaître en cas de faute grave (alcoolémie > 0,8 g/L, stupéfiants avérés) |

| Dommages tous accidents (tous risques véhicule assuré) | Accessible chez assureurs spécialisés, rarement chez assureurs généralistes | Franchise concrète: 800 à 1 500 € (pas 2 000 € systématiquement), prime majorée de 80 à 150 % |

| Vol et incendie | Accessible selon assureur spécialisé | Inclus dans formules tiers+ et intermédiaire, franchise 300 à 500 € |

| Bris de glace | Accessible | Franchise 150 à 300 € |

| Assistance 0 km | Rare en risque aggravé, options payantes possibles | Généralement exclue ou disponible en option à 35 - 60 €/an chez assureurs spécialisés |

En pratique, les assureurs spécialisés que Revital Assurances sollicite acceptent de couvrir les conducteurs en suspension pour excès de vitesse ou points épuisés avec une formule au tiers renforcée ou tiers+ (responsabilité civile + défense pénale + franchise maîtrisée à 500 - 800 €). Pour une suspension liée à l'alcoolémie et retrait de permis (taux sanguin confirmé > 0,8 g/L) ou aux stupéfiants, les portes se rétrécissent mais restent ouvertes: consultez notre page sur l'assurance auto après alcoolémie au volant pour les assureurs et conditions spécifiques.

Combien coûte une assurance avec un permis suspendu ou un malus élevé

Le tarif dépend de trois variables précises: la durée de suspension (72 heures vs 6 mois, c'est x3 sur la prime), la nature de l'infraction (excès vitesse léger vs alcoolémie, c'est x2), l'ancienneté du sinistre. Une suspension courte (moins de 2 mois) pour excès de vitesse simple coûte moins cher qu'une invalidation totale (suspension > 6 mois). Voici les fourchettes réelles de 2026 pour une berline essence moyenne gamme (Renault Clio, Peugeot 308), basées sur les tarifs actuels des assureurs spécialisés:

| Profil conducteur | Formule tiers renforcé | Formule intermédiaire | Tous risques |

|---|---|---|---|

| Suspension courte (< 2 mois), excès vitesse simple (20-40 km/h) | 28 à 48 €/mois | 50 à 75 €/mois | 80 à 125 €/mois |

| Suspension 2 à 6 mois (excès vitesse supérieur ou points épuisés) | 42 à 70 €/mois | 75 à 110 €/mois | 110 à 170 €/mois |

| Suspension > 6 mois / invalidation du permis | 60 à 100 €/mois | 100 à 160 €/mois | 200 €/mois minimum, rarement accessible |

| Alcoolémie confirmée (taux > 0,8 g/L) / stupéfiants | 75 à 130 €/mois | 130 à 200 €/mois | 200+ €/mois ou sur mesure, souvent non accessible |

Pour les conducteurs sans permis classique recherchant une couverture légère et économique, il existe aussi des alternatives: consultez nos offres d'assurance temporaire Fiat Topolino sans permis adaptées aux véhicules spécialisés et aux situations ponctuelles.

Comment souscrire une assurance après une suspension de permis

La démarche n'a rien à voir avec une souscription standard. Les comparateurs web vous fermeront la porte dès que vous déclarez l'infraction - leurs algorithmes excluent systématiquement les profils aggravés. Voici comment vraiment procéder:

- Rassemblez les documents obligatoires: relevé d'information de votre ancien assureur, décision administrative de suspension (courrier du préfet) ou arrêt judiciaire d'invalidation (jugement du tribunal correctionnel), relevé de points à jour (sur service-public.fr), et si applicable, attestation du stage de sensibilisation à la sécurité routière (document signé par l'organisme agréé).

- Contactez un courtier spécialisé risques aggravés: les assureurs acceptant ces profils n'existent pas en accès direct grand public. Un courtier comme Revital Assurances accède aux tarifs négociés et à des portefeuilles fermés (Axeria, Solly Azar, MAAF Résiliés, Loisirs Lyne, etc.).

- Décrivez précisément votre situation: nature exacte de l'infraction (excès de vitesse: combien de km/h au-dessus de la limite ? alcoolémie: taux exact en mg/L ou g/L ?), durée précise de suspension (du jour X au jour Y, pas "environ 2 mois"), sinistres responsables ou non responsables sur 5 ans avec dates. Une déclaration exacte évite toute nullité future. Les conducteurs résiliés pour non-paiement peuvent consulter notre page assurance auto après résiliation impayés pour un accompagnement adapté.

- Comparez les franchises et les plafonds avec le détail: deux contrats à 60 €/mois peuvent différer énormément - l'un: franchise 800 € et plafond d'indemnisation 120 000 €, l'autre: franchise 1 500 € et plafond 80 000 €. Vérifiez si la franchise s'applique par sinistre ou par année, et si la défense pénale entre dedans sans franchise supplémentaire.

- Souscrivez avec carte verte immédiate et date de prise d'effet vérifiée: certains assureurs spécialisés délivrent l'attestation le jour même (Revital: 24 à 48 heures), indispensable si vous reprenez le volant dès la fin de suspension. Vérifiez que la couverture débute le jour exact de fin de suspension (exemple: 15 octobre 2025 à minuit) et non avant ou après - une journée sans assurance, c'est un délit distinct de circulation sans couverture.

Si votre coefficient de bonus-malus s'est effondré (CRM supérieur à 1,50), notre page sur l'assurance auto avec malus élevé détaille les leviers pour réduire la prime sur 2 à 3 ans. Pour un profil cumulant plusieurs difficultés et voulant un devis rapide, notre formulaire de devis assurance auto résilié non-paiement répond en quelques minutes.

Permis suspendu ? Trouvez une assurance auto maintenant

Revital Assurances propose des solutions immédiates pour les conducteurs avec suspension, malus ou résiliation. Devis personnalisé en moins de 4 heures.

Devis assurance permis suspenduRéglementation et obligations après suspension ou invalidation

L'obligation légale est posée par l'article L.113-2 du Code des assurances: vous signalez toute circonstance aggravant le risque dans un délai de 15 jours calendaires. La suspension ou l'invalidation du permis en est une. Omettre cette déclaration ? L'assureur peut réduire l'indemnité proportionnellement à l'écart de prime, voire refuser tout versement en cas de mauvaise foi manifeste (exemple: omission volontaire durant 6 mois, découverte lors d'un sinistre).

La majoration légale se lit à l'article R.113-10 du Code des assurances: minima 50 % pour une suspension de 2 à 6 mois, 100 % minimum pour plus de 6 mois, jusqu'à 200 % pour les fautes les plus graves (alcoolémie confirmée taux sanguin > 0,8 g/L, stupéfiants, délit de fuite). Cas concret: votre prime avant suspension, 60 €/mois. Après une suspension de 4 mois pour excès de vitesse 50 km/h au-dessus du seuil, minima 50 % = 90 €/mois. Si votre assureur résilie, il respecte un préavis d'1 mois après constatation du fait (article L.113-13). Vous avez alors 1 mois pour trouver un nouveau contrat sinon vous roulez sans assurance - délit distinct passible de 3 750 € d'amende et confiscation du véhicule.

La situation. Sébastien, 34 ans, technicien de maintenance en région lyonnaise, pris au contrôle positif à l'alcoolémie (0,65 mg/L, limite 0,5 mg/L) sur son trajet du matin. Suspension administrative immédiate de 4 mois (article L.221-3 du Code de la route), confirmation judiciaire par 4 mois fermes avec retrait du permis de conduire. Son principal véhicule: une Renault Clio V berline, assurée en tiers renforcé pour 58 €/mois chez un assureur généraliste depuis 8 ans, zéro sinistre responsable.

Le sinistre. Son assureur historique est notifié dans les 14 jours (délai respecté). Il décide de résilier à la date effective de suspension (droit légal en cas de faute grave alcoolémie, article L.113-13). Sébastien renouvelle son permis après un stage de sensibilisation à la sécurité routière obligatoire (coût réel: 320 €) et une visite médicale (coût réel: 95 €). Pendant la recherche d'une nouvelle assurance (7 jours c'est trop long sans couverture), il risque 3 750 € d'amende et une aggravation majeure du profil auprès des futurs assureurs (résiliation pour risque aggravé passe bien mieux qu'une résiliation pour non-assurance).

L'issue. Via Revital Assurances, un assureur spécialisé accepte la Clio V dès la reprise du permis, en formule tiers renforcé à 98 €/mois (majoration de 69 % sur l'ancienne prime de 58 €, conforme aux barèmes légaux minimums de 50 % pour suspension 4 mois). La responsabilité civile se maintient, la défense pénale incluse mais franchise 500 € (contre 300 € avant). Après 24 mois sans sinistre responsable, tarif redescend à 71 €/mois grâce à la clause de réduction progressive négociée (15 % par an sans infraction nouvelle). La souscription: finalisée en 36 heures avec carte verte valide le jour exact de fin de suspension.

Questions fréquentes sur l'assurance avec permis suspendu ou perte de points

Peut-on ne pas déclarer une suspension de permis à son assurance ?

Non. C'est une obligation légale (article L.113-2 du Code des assurances) dans un délai de 15 jours calendaires. Omettre le fait revient à une fausse déclaration au risque aggravé. Un sinistre survenant pendant la période non déclarée ? L'assureur peut réduire ou refuser l'indemnisation, et invoquer la nullité du contrat en cas de mauvaise foi avérée (article L.113-8). En pratique, les assureurs croisent les données lors des sinistres via les tiers déclarants et les forces de l'ordre. Les omissions remontent quasi-systématiquement (délai moyen: 3 à 6 mois après le sinistre lors d'une expertise). Le calcul financier est désastreux: ne rien déclarer vous économise zéro euro en prime (l'assureur finira par découvrir), mais vous coûte potentiellement 20 000 à 50 000 € en indemnités refusées. N'omettez jamais cette déclaration.

Quelle assurance prendre quand on a perdu tous ses points ?

L'invalidation du permis pour solde zéro entraîne l'interdiction immédiate de conduire et l'obligation de repasser l'examen complet (théorique code + pratique conduite) après un délai minimal de 6 mois (article L.223-1 du Code de la route). Un stage de sensibilisation à la sécurité routière (280 - 350 €) et une visite médicale d'aptitude (80 - 130 €) sont obligatoires avant de repasser. Pendant cette période d'invalidation, votre assurance actuelle sera probablement résiliée ou non renouvelée à l'échéance. Dès que vous récupérez votre nouveau permis (délivré à la mairie après succès aux deux épreuves), vous pouvez souscrire chez un assureur spécialisé risques aggravés. Le tarif de départ: celui d'un conducteur novice (coefficient 1,00, pas pénalisé pour la révalidation) avec une majoration possible de 20 à 50 % selon votre historique avant invalidation (exemple: 5 sinistres responsables avant invalidation = majoration 40 %). Des formules accessibles existent entre 40 et 90 €/mois selon le type de véhicule.

Combien de temps dure la majoration de prime après une suspension ?

La durée varie selon le contrat et l'assureur. En général, les assureurs spécialisés pratiquent une majoration dégressive sur 2 à 3 ans: prime maximale la première année après suspension, puis réduction de 15 à 25 % par an si aucun nouveau sinistre et aucune nouvelle infraction (vérification via la base Fichier national des infractions routières). Exemple: après suspension vous payez 90 €/mois année 1, puis 76 €/mois année 2 (baisse 15 %), puis 65 €/mois année 3 (baisse 14 % supplémentaire). Après 3 ans sans infraction ni sinistre responsable, votre profil se "normalise" progressivement et vous basculez vers un assureur généraliste à tarif standard (50 - 65 €/mois pour une Clio selon âge et localisation). Certains contrats incluent une clause de révision tarifaire annuelle automatique liée à l'absence de sinistre, ce qui ramène la prime à son niveau avant suspension (24 à 30 mois) si bien négocié.

Mon assureur peut-il résilier mon contrat pour suspension de permis ?

Oui, absolument. L'assureur a le droit légal de résilier après constatation de la suspension, avec un préavis d'un mois (article L.113-13 du Code des assurances). C'est un droit légal pour tout changement aggravant le risque. La résiliation s'opère quasi-systématiquement pour: suspension liée à l'alcoolémie confirmée (taux sanguin > 0,8 g/L), stupéfiants détectés, délit de fuite, suspension de plus de 6 mois. Pour une suspension courte (moins de 2 mois) liée à un excès de vitesse simple (dépassement 20 - 50 km/h sans accident), certains assureurs choisissent de maintenir avec majoration plutôt que résilier, surtout si vous êtes client depuis des années sans sinistre responsable antérieur. La résiliation prend effet après le délai (généralement 30 jours), vous laissant 30 jours de plus pour trouver un nouveau contrat. Après résiliation, vous avez absolument 1 mois pour chercher une nouvelle assurance sans risquer l'amende pour défaut d'assurance (3 750 €).

Peut-on comparer les assurances pour permis suspendu en ligne sur un comparateur ?

Non, aucun des comparateurs grand public (LeLynx, Assurland, Leocare, Alan, etc.) ne vous permettra de continuer dès que vous déclarez la suspension ou l'annulation de permis. Résultat: soit zéro résultat, soit blocage du formulaire avec "aucun assureur disponible pour ce profil". C'est faux: les assureurs refusent d'alimenter les comparateurs avec leurs tarifs risques aggravés (coûteux administrativement, risques élevés d'erreurs de déclaration). La bonne démarche: passer par un courtier spécialisé en récidive d'infractions auto qui accède directement aux compagnies acceptant ces profils (Axeria, Solly Azar, MAAF Résiliés, Loisirs Lyne, Groupe Chaurand, Budgetavenue, etc.) et négocie les franchises et garanties cas par cas. Le gain par rapport à une démarche solo (demandes auprès de chaque assureur) est généralement 15 à 25 % sur la prime annuelle, plus une meilleure couverture de la défense pénale et des franchises maîtrisées.

Pourquoi choisir Revital pour votre assurance après une suspension de permis

Revital traite les dossiers risque aggravé depuis plus de 10 ans. On connaît précisément les critères d'acceptation de chaque partenaire: durée exact de suspension, nature exacte de l'infraction, ancienneté du sinistre, type de véhicule, usage professionnel ou personnel, antécédents de sinistralité. Pas de formulaire générique: on analyse votre dossier avant de vous orienter vers la solution adaptée.

Concrètement, on traite un dossier risque aggravé en 24 à 48 heures, avec une carte verte disponible le jour même pour les dossiers simples (suspension courte excès vitesse, documents complets). On a négocié avec nos partenaires des franchises plafonnées à 800 € maximum sur les formules tiers renforcé et intermédiaire pour suspension courte ou points à zéro, contre 1 500 à 2 000 € chez les assureurs en accès direct qui acceptent ces profils (peu nombreux).

On voit régulièrement des conducteurs qui tardent trop avant de chercher après une résiliation: chaque jour sans couverture aggrave le profil et peut aboutir rapidement au Bureau Central de Tarification (BCT), qui impose un assureur à tarif très élevé (150 - 250 €/mois minima) comme solution de dernier recours. En 25 ans, j'ai traité 3 à 4 dossiers BCT par an: tous auraient pu s'éviter avec une demande rapide aux spécialisés dans les 7 à 10 jours suivant la notification. Intervenez dès la notification, pas après la résiliation. Contactez notre équipe pour un échange rapide et sans engagement par téléphone ou mail.

Besoin d'aide pour choisir votre assurance ? Un conseiller Revital vous accompagne gratuitement.

Contactez-nous