Dernière mise à jour le 24 avril 2026 par Revital Assurances

Quiz interactif

Testez vos connaissances sur la prévoyance TNS

Artisan, commerçant, profession libérale: votre régime obligatoire verse des indemnités journalières très faibles et une pension de retraite souvent insuffisante. Un arrêt de travail de 3 mois peut amputer vos revenus de plusieurs milliers d'euros. Mettre en place une prévoyance retraite TNS solide n'est pas un luxe, c'est la base d'une gestion saine de votre activité.

Chez Revital Assurances, on accompagne les travailleurs non-salariés depuis des années sur ces sujets. Chaque profil est différent. Un médecin libéral n'a pas les mêmes besoins qu'un artisan du bâtiment ou qu'un autoentrepreneur en démarrage. C'est pourquoi on analyse votre situation avant de vous proposer un contrat calibré à votre revenu de référence et à vos charges fixes.

- La prévoyance TNS couvre l'incapacité temporaire, l'invalidité permanente et le décès, là où le régime obligatoire est très limité.

- Les indemnités journalières peuvent atteindre 100 % du revenu de référence, versées dès la fin de la franchise choisie (7 à 90 jours selon votre contrat).

- Le capital décès peut représenter jusqu'à 400 % du revenu de référence, majoré par enfant à charge.

- Les cotisations sont déductibles fiscalement via le régime Madelin, sous réserve d'être à jour des cotisations obligatoires (gain fiscal de 25 à 45 % selon votre tranche d'imposition).

- L'âge d'adhésion est ouvert de 18 ans à l'âge légal de départ à la retraite, sans délai d'attente en cas d'accident.

Protégez vos revenus avec une prévoyance TNS sur mesure

Devis personnalisé en 48h selon votre revenu de référence, votre profession et vos charges fixes. Couverture ITT, invalidité et décès avec déductibilité Madelin.

Devis Prévoyance TNS

Pourquoi la protection sociale des TNS est-elle insuffisante ?

On voit souvent des indépendants découvrir avec stupeur le montant réel de leurs prestations obligatoires après un premier arrêt de travail. Un artisan affilié à la Sécurité sociale des indépendants (SSI) ne perçoit des indemnités journalières qu'à partir du 4e jour d'arrêt en cas d'accident, et après un délai de carence de 3 jours. Pour une maladie ordinaire, la carence est de 3 jours, mais l'indemnité plafonne à environ 63 euros par jour pour un revenu de 40 000 euros annuels. C'est un remplacement très partiel. Concrètement: vous perdez les 3 premiers jours entièrement, puis vous ne percevez que 63 euros par jour pendant 90 jours maximum. Pour une famille avec un loyer de 1 200 euros et des charges de 800 euros par mois, cela signifie un manque à gagner de plus de 2 500 euros sur les trois premiers mois d'arrêt.

Côté retraite, le constat est identique. Les TNS cotisent à des régimes de base souvent moins généreux que le régime général des salariés, et la retraite complémentaire reste modeste pour les petits et moyens revenus. Un commerçant qui part à la retraite après 40 ans d'activité avec des revenus irréguliers peut se retrouver avec moins de 1 200 euros par mois de pension totale. Un salarié ayant une carrière régulière percevrait souvent 1 500 à 1 800 euros. Préparer l'après-activité avec un contrat de prévoyance retraite TNS bien calibré relève de la nécessité, pas de l'option. Une prévoyance TNS maintient vos revenus pendant un arrêt de travail et sécurise votre capital retraite en cas de décès. C'est ça, concrètement, qui change tout.

Pour comprendre en détail comment les indemnités journalières TNS fonctionnent et se calculent, consultez notre guide dédié qui détaille les franchises, les niveaux de garantie et les montants réels en fonction du revenu de référence. Un TNS mobile parcourant plus de 15 000 km par an doit aussi envisager une protection adaptée au risque routier.

Ce que couvre un contrat de prévoyance TNS

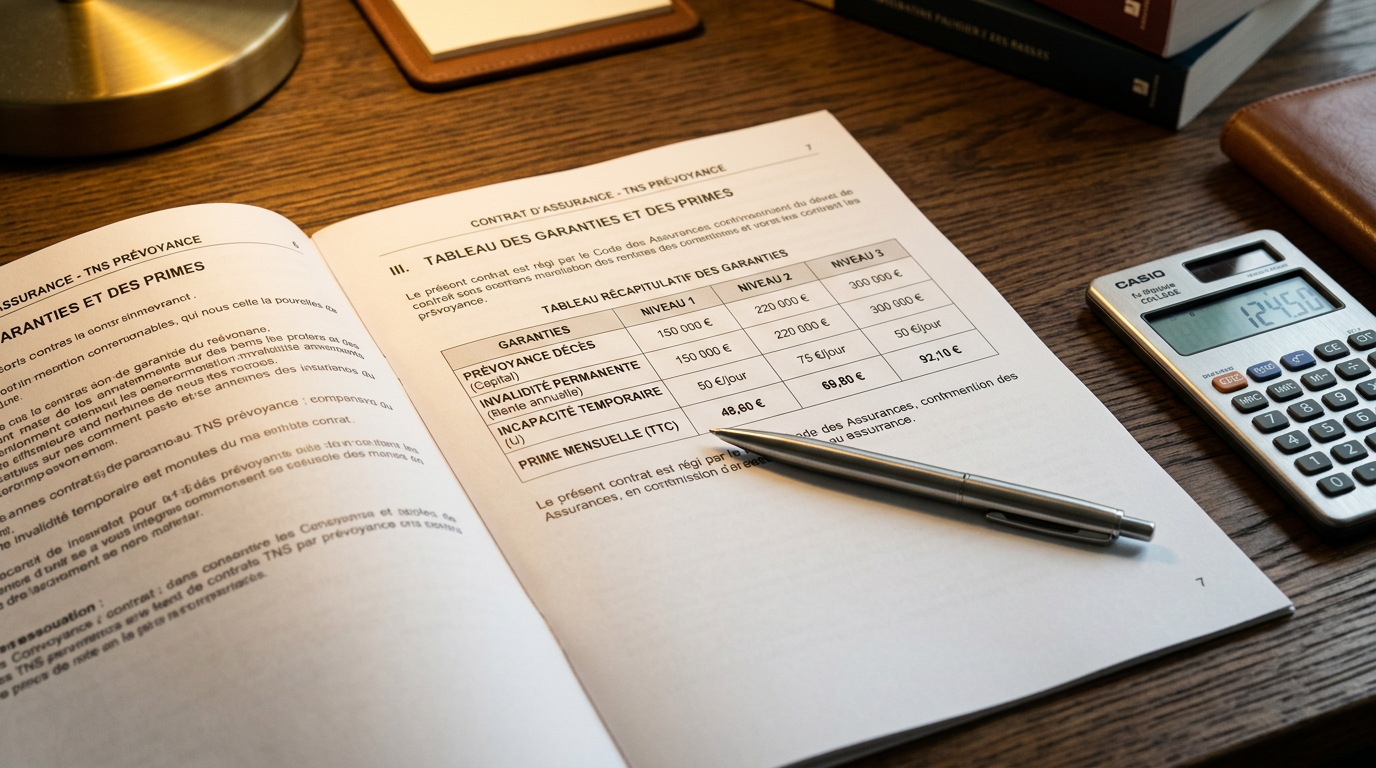

Un contrat de prévoyance TNS sérieux couvre trois blocs de risques fondamentaux: l'incapacité temporaire de travail (ITT), l'invalidité permanente (IPP ou IPT) et le décès. Chaque bloc propose plusieurs niveaux de garantie, calibrés en pourcentage du revenu de référence annuel déclaré à l'administration fiscale.

| Garantie | Ce qui est couvert | Niveau max disponible |

|---|---|---|

| ITT - Indemnités journalières | Arrêt de travail total, toutes causes (hors exclusions) | 100 % du revenu de référence (1/365e par jour) |

| IJ Frais généraux | Charges fixes et permanentes de l'activité (loyer, salariés, leasing, charges fixes) | De 10 € à 250 €/jour (par tranche de 10 €) |

| Invalidité IPP/IPT | Rente mensuelle en cas d'invalidité partielle (IPP à partir de 33 % ou 15 % selon option) ou totale permanente (IPT) | 100 % du revenu de référence/mois (IPT), à partir de 33 % ou 15 % (IPP) |

| Capital Décès / PTIA toutes causes | Capital versé aux bénéficiaires désignés en cas de décès ou PTIA (Perte Totale d'Autonomie toutes causes) | 400 % du revenu de référence + 50 % par enfant (3 max) |

| Rente éducation | Rente annuelle par enfant jusqu'à 18 ans (26 ans si études supérieures) | 20 % du revenu de référence, plafonné à 0,5 PASS/an/enfant |

| Rente de conjoint | Rente versée jusqu'au décès ou remariage du conjoint survivant | 20 % du revenu de référence, plafonné à 1 PASS/an |

| Mi-temps thérapeutique | Reprise partielle après arrêt supérieur à 90 jours, maintien de 50 % des indemnités journalières pendant la transition | 100 % de l'indemnisation pendant 120 jours maximum |

| Services d'assistance | Garde d'enfants, aide ménagère, garde des malades (jusqu'à 20h chacun) après hospitalisation ou immobilisation | Inclus dès hospitalisation > 24h ou immobilisation > 5 jours |

La garantie invalidité permanente partielle (IPP) mérite une attention particulière. Le seuil standard de déclenchement est fixé à 33 % de taux d'invalidité selon l'échelle des barèmes légaux, mais une option IPP 15 % ramène ce seuil à 15 % - particulièrement utile pour les professions médicales et paramédicales. Leur activité peut être partiellement compromise par une blessure légère mais invalidante: perte de sensibilité digitale pour un chirurgien, défaut d'audition pour un audioprothésiste. Prenez un chirurgien qui perd 2 mm de sensibilité au pouce après un accident. Cette perte représente un taux d'invalidité de 18 % au barème. Sans IPP 15 %, rien ne déclenche. Avec IPP 15 %, une rente mensuelle démarre immédiatement. Pour détailler votre couverture invalidité, consultez notre analyse des garanties invalidité et incapacité adaptées aux TNS.

Combien coûte une prévoyance retraite TNS ?

Le tarif dépend de cinq paramètres précis: l'âge à l'adhésion, la profession déclarée, le revenu de référence choisi, le niveau de garanties et la franchise sélectionnée. Plus la franchise est courte (7 jours au lieu de 90 jours), plus la cotisation mensuelle augmente, généralement de 30 à 50 %. Les droits d'entrée sont fixes à 15 euros et versés une seule fois. Le revenu de référence assurable se situe entre 0,5 PASS et 4 PASS (soit entre environ 23 000 et 185 000 euros annuels pour 2026). Vous n'êtes pas obligé de couvrir 100 % de votre revenu: vous pouvez choisir 60 %, 70 % ou 80 % pour réduire la prime.

| Profil type | Formule Essentielle | Formule Équilibre | Formule Complète |

|---|---|---|---|

| TNS 35 ans, RR 36 000 €/an | Décès 100 % + ITT 70 % franchise 90j 48-62 €/mois | Décès 200 % + ITT 80 % franchise 30j + IPP 33% 98-128 €/mois | Décès 300 % + ITT 90 % franchise 15j + IPP 15% + IJ FG 100€ 175-220 €/mois |

| TNS 45 ans, RR 60 000 €/an | Décès 100 % + ITT 70 % franchise 90j 85-110 €/mois | Décès 200 % + ITT 80 % franchise 30j + IPP 33% 175-225 €/mois | Décès 300 % + ITT 90 % franchise 15j + IPP 15% + IJ FG 150€ 310-390 €/mois |

| Profession libérale 50 ans, RR 80 000 €/an | Décès 100 % + ITT 70 % franchise 90j 130-165 €/mois | Décès 200 % + ITT 80 % franchise 30j + IPP 33% 250-320 €/mois | Décès 400 % + ITT 100 % franchise 7j + IPP 15% barème pro + IJ FG 200€ 490-610 €/mois |

Calcul concret: Pour un TNS de 45 ans avec 60 000 euros de revenu, la Formule Équilibre coûte entre 175 et 225 euros par mois, soit 2 100 à 2 700 euros par an. Ce montant se déduit intégralement via Madelin (économie fiscale: 525 à 1 215 euros selon votre tranche d'imposition de 30 à 45 %). Le coût réel net tombe à 885 à 2 175 euros annuels. Cette formule verse 80 % de votre revenu en indemnités journalières après 30 jours d'arrêt, soit 131 euros par jour, pendant 90 jours maximum. Ça fait 11 790 euros d'indemnités en cas d'arrêt. Le retour sur investissement saute aux yeux: moins de 3 000 euros par an pour une protection de plus de 11 000 euros.

Comment souscrire une prévoyance TNS

La souscription suit un parcours structuré qui permet d'ajuster les garanties avec précision. On recommande systématiquement de préparer son revenu de référence N-1 (ou la moyenne N-1/N-2) avant de démarrer, car c'est la base de calcul de toutes les prestations.

- Définir votre revenu de référence: Il correspond aux revenus annuels et dividendes nets déclarés à l'administration fiscale, dans la limite de 4 PASS. Pour les créateurs d'entreprise de moins d'un an ou les conjoints collaborateurs, il est fixé forfaitairement à 0,5 PASS (environ 23 000 euros en 2026). Vous pouvez couvrir moins: par exemple, si vous déclarez 60 000 euros, vous pouvez opter pour 50 000 euros seulement pour réduire la prime.

- Choisir vos garanties prioritaires: Incapacité, invalidité et décès forment le socle obligatoire. Les options frais généraux, rente éducation et rente de conjoint complètent selon votre situation familiale. Un artisan avec loyer commercial élevé doit ajouter "Frais généraux". Un TNS avec enfants doit ajouter "Rente éducation" (versée jusqu'à 26 ans si études supérieures).

- Sélectionner la franchise: Franchises disponibles de 7 à 90 jours pour l'hospitalisation et les accidents, de 3 à 90 jours pour la maladie ordinaire. Plus la franchise est courte, plus la cotisation augmente (franchise 30 jours = coût de base; franchise 7 jours = +30-50% environ). Un artisan du bâtiment a intérêt à prendre 7 ou 15 jours (risque accident élevé). Un consultant ou architecte peut s'accommoder de 30 ou 90 jours (travail de bureau, risque mineur).

- Remplir les formalités médicales: Selon votre âge et vos garanties, un questionnaire de santé simplifié (5 questions) suffit pour les moins de 50 ans sans sinistre antérieur. Pour les plus de 50 ans ou avec antécédents déclarés, un questionnaire complet avec analyses biologiques peut être requis. La souscription en ligne est sécurisée pour les cas standards et finalisée en 48 à 72 heures.

- Transmettre votre dossier: Bulletin d'adhésion signé, pièce d'identité, RIB et mandat SEPA, et si reprise à la concurrence, la lettre de résiliation de votre ancien contrat et le dernier avis de garanties pour abroger les délais d'attente Madelin (avantage: délais d'attente levés plus rapidement).

L'adhésion est effective pour une durée minimale d'un an et se renouvelle par tacite reconduction chaque année à l'échéance anniversaire. Vous disposez d'un délai de rétractation de 30 jours à compter de la réception du certificat d'adhésion sans motif et sans frais. En cas de refus, votre versement initial est intégralement remboursé, droits d'entrée inclus. Après la première année, vous êtes libre de résilier en respectant un préavis de 2 mois avant la date anniversaire.

Protégez vos revenus avec une prévoyance TNS sur mesure

Devis personnalisé en 48h selon votre revenu de référence, votre profession et vos charges fixes. Couverture ITT, invalidité et décès avec déductibilité Madelin.

Devis Prévoyance TNSRéglementation et obligations du contrat de prévoyance TNS

Les travailleurs non-salariés non agricoles (TNSNA) relèvent du régime de protection sociale des indépendants géré depuis 2020 par la branche maladie du régime général de la Sécurité sociale. Ce rattachement n'a pas amélioré significativement le niveau de couverture: les indemnités journalières restent plafonnées à environ 63 euros par jour (pour un revenu de 40 000 euros) et les rentes d'invalidité du régime obligatoire couvrent peu les revenus intermédiaires. Un contrat de prévoyance complémentaire demeure indispensable pour sécuriser 50 000 à 400 000 euros de revenus non assurés.

La loi Madelin (n° 94-126 du 11 février 1994), codifiée à l'article 154 bis du Code général des impôts, permet aux TNS de déduire leurs cotisations de prévoyance de leur revenu imposable dans des limites annuelles fixées par décret (plafonné à environ 6 % du bénéfice imposable, dans la limite du PASS annuel multiplié par un coefficient). Pour en bénéficier, vous devez être à jour de vos cotisations aux régimes obligatoires d'assurance maladie et le déclarer sur l'honneur lors de l'adhésion. Vous n'êtes pas obligé de cotiser plus pour obtenir Madelin - la déductibilité s'applique automatiquement si vous respectez ces deux conditions. Attention: certaines garanties comme les indemnités journalières frais généraux, l'évolution des revenus et le capital décès accidentel n'ouvrent pas droit à la déductibilité Madelin. Vérifiez toujours auprès de votre expert-comptable les garanties éligibles dans votre configuration fiscale (micro-entreprise, réel, EIRL).

La situation. Sophie, 42 ans, plombière indépendante en région lyonnaise, déclare un revenu de référence de 48 000 euros par an. Elle a souscrit un contrat de prévoyance TNS avec ITT à 80 % du revenu de référence et une franchise de 30 jours. Ses charges fixes (local, véhicule, outillage, entretien du matériel) s'élèvent à 800 euros par mois. Elle a aussi choisi la garantie frais généraux à 100 euros par jour.

Le sinistre. En mars, elle se fracture le poignet droit lors d'une chute sur un chantier. Son médecin lui prescrit 4 mois d'arrêt complet, sans possibilité de télétravail ou d'activité partielle. Le régime obligatoire SSI lui verse environ 52 euros par jour à partir du 4e jour d'arrêt, soit environ 5 600 euros sur les 4 mois (120 jours max d'indemnisation). Sans prévoyance complémentaire, le manque à gagner aurait dépassé les 15 000 euros sur la période.

L'issue. Grâce à sa franchise accident de 30 jours, les indemnités du contrat démarrent au 31e jour. Sur les 3 mois restants (90 jours), elle perçoit 80 % de 48 000 / 365 = 105,2 euros par jour, soit environ 9 468 euros d'indemnités complémentaires. La garantie frais généraux couvre en parallèle 100 euros par jour sur les 3 mois, soit 9 000 euros. La garantie décès à 200 % (96 000 euros) sécurise sa famille pendant cette période à risque. Total pris en charge: plus de 18 468 euros, contre zéro sans prévoyance complémentaire. Sophie a pu continuer à payer son loyer (1 200 euros), ses charges d'entreprise (800 euros) et ses assurances professionnelles sans puiser dans son épargne retraite ou contracter de crédit. Elle a aussi gardé ses clients en payant un aide-plombier pour les appels d'urgence.

Questions fréquentes sur la prévoyance retraite TNS

Quelle est la couverture de prévoyance pour les TNS ?

Un TNS bénéficie d'une protection obligatoire minimale via la Sécurité sociale des indépendants: indemnités journalières maladie à partir du 4e jour d'arrêt, plafonnées à environ 63 euros par jour pour un revenu de 40 000 euros, et une rente invalidité du régime de base généralement très faible (moins de 300 euros par mois). Ces prestations couvrent rarement plus de 25 à 35 % du revenu réel d'un indépendant. Un contrat de prévoyance complémentaire grimpe jusqu'à 100 % du revenu de référence en indemnités journalières (soit 131 euros par jour pour 48 000 euros de revenu), avec des franchises réduites à 7 jours en cas d'accident ou d'hospitalisation (zéro délai d'attente si accident). La couverture inclut également l'invalidité permanente partielle dès 33 % (ou 15 % avec option IPP 15 %), le décès avec capital jusqu'à 400 % du revenu, la PTIA toutes causes, et des services d'assistance gratuits en cas d'hospitalisation imprévue supérieure à 24 heures ou immobilisation prolongée.

Combien d'indemnités journalières percevrai-je réellement en cas d'arrêt ?

L'indemnité journalière versée par un contrat de prévoyance TNS correspond à 1/365e du revenu de référence annuel multiplié par le niveau de garantie souscrit. Pour un TNS déclarant 40 000 euros de revenu annuel et ayant souscrit une couverture à 80 %, l'indemnité journalière est de 40 000 / 365 × 80 % = environ 87,7 euros par jour. Pour un revenu de 60 000 euros à 100 %, l'indemnité monte à 164 euros par jour. Cette indemnité s'ajoute aux prestations déjà perçues par le régime obligatoire (premier jour de carence, montants SSI, etc.) - c'est un avantage majeur qui fait que le versement total atteint parfois 100 % à 150 % de vos charges. Le versement démarre après la franchise choisie (7, 15, 30, 60 ou 90 jours selon la nature de l'arrêt et le type de sinistre). Pour un artisan avec franchise 30 jours: indemnités démarrent au 31e jour; pour un consultant avec franchise 90 jours: indemnités démarrent au 91e jour.

C'est quoi une prévoyance retraite TNS et suis-je obligé de souscrire ?

La prévoyance retraite TNS désigne l'ensemble des couvertures qui protègent le travailleur non-salarié contre les aléas pouvant interrompre son activité et compromettre sa retraite: arrêt de travail prolongé (incapacité temporaire), invalidité permanente, décès prématuré. Ces contrats complètent le régime obligatoire et maintiennent un niveau de revenus acceptable tout au long de la vie professionnelle, même dans les situations les plus graves. Vous n'êtes pas légalement obligé de souscrire une prévoyance TNS - seul le régime obligatoire SSI est obligatoire. Cependant, le régime obligatoire couvre tellement mal que ne pas souscrire une prévoyance complémentaire est un risque financier majeur: un arrêt maladie de 3 mois peut coûter 10 000 à 20 000 euros de perte de revenu. La dimension retraite se dessine indirectement: un contrat bien calibré vous épargne de puiser dans votre épargne retraite en cas de coup dur. Les cotisations jouissent en grande partie d'une déduction via le régime Madelin (25 à 45 % d'économie fiscale), ce qui réduit concrètement la charge financière réelle et améliore votre trésorerie nette.

Quel contrat de prévoyance choisir: franchise courte ou longue ?

Le meilleur contrat dépend directement de votre profil de risque et de votre capacité à gérer une perte de revenu temporaire. On recommande: Franchise 7-15 jours pour les artisans (bâtiment, plomberie, électricité), les prestataires physiques (kinés, masseurs) et les commerçants. Ces métiers ont un risque d'accident ou de maladie élevé et peu de possibilité de télétravail. La prime coûte plus (+35 à 50 %), mais le risque d'une perte de 1 500 à 2 500 euros dans les 15 premiers jours justifie cette surcharge. Franchise 30 jours pour les professions libérales (notaires, avocats, architectes), les consultants et les petits commerces en bonne santé. C'est un bon équilibre coût-couverture (prime intermédiaire). Franchise 90 jours pour les professionnels avec épargne solide (trésorerie > 3 mois de charges) ou les TNS en phase de démarrage qui cherchent à minimiser la prime mensuelle. La déductibilité Madelin s'applique quel que soit le choix, donc une franchise longue = économie fiscale plus faible. Pour les professions médicales et paramédicales, l'option IPP 15 % avec barème pro devint indispensable (coût additionnel: 10 à 15 % de la prime) car votre activité risque d'être partiellement compromise par des gestes mal rétablis.

Les cotisations de prévoyance TNS sont-elles vraiment déductibles des impôts ?

Oui, pour le régime Madelin, les cotisations versées au titre de la prévoyance (incapacité, invalidité, décès obligatoire) se déduisent du revenu imposable dans des limites annuelles précises. La déduction s'applique automatiquement si deux conditions sont remplies: (1) vous êtes à jour de vos cotisations obligatoires maladie/maternité à la SSI ou à titre personnel, (2) vous avez coché la case Madelin à l'adhésion. Vous ne devez rien demander ni prévoir budgétairement: c'est votre assureur qui déclare aux impôts. Le bénéfice fiscal réel est de 25 à 45 % du montant cotisé selon votre tranche d'imposition personnelle (15 % pour un revenu modeste avec micro, 45 % pour un revenu élevé en réel). Concrètement: une prime de 100 euros par mois (1 200 euros annuels) = économie fiscale de 300 à 540 euros, soit un coût net réel de 660 à 900 euros. Certaines options ne bénéficient pas de Madelin: les frais généraux (100 % déductible en tant que charge d'entreprise, pas via Madelin), le capital décès accidentel et l'option évolution des revenus. Le plafond annuel Madelin dépend du bénéfice imposable et du PASS (environ 6 % du bénéfice) - consultez votre expert-comptable pour vérifier votre plafond personnel et optimiser le montant souscrit, car il peut diverger selon que vous êtes en micro-entreprise, régime réel ou EIRL.

Pourquoi choisir Revital pour votre prévoyance TNS

On accompagne les indépendants depuis des années sur des dossiers de prévoyance TNS complexes: artisans avec des revenus irréguliers, professions libérales réglementées (avocats, notaires, dentistes), mandataires sociaux en cumul emploi-retraite, autoentrepreneurs en phase de démarrage. Notre force tient à une analyse de votre situation réelle avant tout positionnement sur un niveau de garantie. On sait qu'un plafond de 80 % du revenu de référence avec franchise 30 jours revient deux à trois fois moins cher qu'une franchise 7 jours, pour une protection très proche au quotidien. En 15 ans, j'ai vu environ deux à trois cas par an où le choix d'une franchise plus longue avait un impact réel sur la trésorerie mensuelle, sans compromettre la couverture essentielle face à un vrai sinistre (hospitalisation, accident).

Notre accès aux contrats du marché (Generali, Hiscox, MMA, Allianz, AXA) permet de négocier des niveaux de garantie jusqu'à 400 % du revenu de référence en capital décès, des plafonds d'IJ frais généraux à 250 euros par jour, et l'option IPP 15 % avec barème professionnel pour les professions médicales. La souscription se finalise en quelques jours pour les dossiers standards (moins de 50 ans, sans antécédents déclarés), parfois en 48 heures pour les profils sans complications médicales. Pour les TNS exerçant dans l'esthétique, nous proposons aussi des solutions adaptées aux spécificités du secteur. Pour sécuriser votre famille en cas de décès, découvrez aussi notre page dédiée au capital décès TNS et sa protection pour vos proches.

Voici deux exemples concrets. Un kinésithérapeute libéral de 48 ans s'est heurté à un refus de son précédent assureur sur l'option IPP 15 % - nous avons dégoté une solution en moins d'une semaine avec barème pro inclus et franchise 15 jours chez un concurrent meilleur marché. Ou encore un menuisier artisan repreneur d'entreprise depuis 8 mois qui ne savait pas que son revenu de référence était fixé à 0,5 PASS à la création: on a monté le dossier correctement pour éviter une sous-couverture dès le départ et négocié une majoration progressive du revenu sur 3 ans. Pour toute question sur votre protection sociale et votre assurance de prévoyance, retrouvez notre page complète sur la prévoyance TNS chez Revital.

Besoin d'aide pour choisir votre assurance ? Un conseiller Revital vous accompagne gratuitement.

Contactez-nous