Dernière mise à jour le 5 mai 2026 par Revital Assurances

Quiz interactif

Testez vos connaissances sur l'assurance résilié pour sinistre corporel

Votre assureur vient de vous notifier une résiliation après un sinistre corporel responsable: vous avez 30 jours devant vous avant de vous retrouver sans couverture. Ce délai est court, la situation stressante, et les refus de couverture s'accumulent. Pourtant, des solutions concrètes existent, à condition de savoir vers qui se tourner et quels documents préparer.

Chez Revital Assurances, on accompagne chaque année des centaines de conducteurs résiliés pour sinistralité. On connaît les critères de sélection des assureurs spécialisés, les pièges à éviter lors de la déclaration du relevé de sinistres, et les leviers qui permettent d'obtenir une prime raisonnable malgré un profil dégradé.

- Un assureur peut résilier votre contrat après un seul sinistre corporel responsable grave, notamment si les indemnisations estimées dépassent 50 000 euros, sans attendre plusieurs accidents. Cette limite de 50 000 euros est une pratique répandue chez la majorité des assureurs français.

- La résiliation figure dans le relevé d'information que vous recevez obligatoirement, et tout futur assureur peut le consulter pendant 5 ans exactement à partir de la date du sinistre.

- Le Bureau Central de Tarification (BCT) peut contraindre un assureur à vous couvrir obligatoirement en responsabilité civile si vous essuyez au moins deux refus motivés par écrit.

- Les compagnies spécialisées en risques aggravés proposent des tarifs sur-mesure: comptez entre 40 à 100 % de surprime (ou davantage) par rapport aux tarifs standards, selon la gravité du sinistre. Concrètement, un contrat à 600 euros avant le sinistre peut coûter 1 200 à 1 800 euros après.

- Votre coefficient bonus-malus est directement impacté: il passe généralement de 0,50 (bonus maximal) à 0,88 minimum après un sinistre corporel grave, soit une hausse de 76 % avant même d'ajouter la surprime assureur.

Résilié pour sinistre corporel ? On trouve votre assurance

Obtenez un devis assurance auto adapté à votre profil en risques aggravés. Placement en 48 à 72h, sans refus inutile.

Devis assurance résilié sinistre

Pourquoi un sinistre corporel responsable entraîne-t-il une résiliation ?

Un sinistre corporel responsable est statistiquement l'un des événements les plus coûteux pour un assureur. Les indemnisations pour blessures graves - fractures multiples, traumatismes crâniens, invalidité permanente - peuvent atteindre plusieurs centaines de milliers d'euros, parfois dépassant 1,5 million lorsqu'une rente viagère (versement à vie) est prononcée par le tribunal pour incapacité permanente. Face à ce niveau de risque financier, l'assureur dispose légalement d'un droit de résiliation à la prochaine échéance annuelle du contrat, sans avoir à justifier d'un nombre minimum de sinistres.

Le Code des assurances (article L.113-12) n'impose aucun seuil de sinistres avant résiliation. Cela signifie qu'un seul sinistre corporel grave suffit légalement pour justifier une résiliation. En pratique, on voit souvent des résiliations prononcées dès le premier sinistre corporel responsable. Certaines compagnies appliquent une grille interne: deux sinistres responsables sur 24 mois, trois sinistres toutes causes sur 36 mois, ou un seul sinistre corporel dépassant 40 000 à 50 000 euros d'indemnisations estimées (ce seuil de 50 000 euros est quasi-systématique dans les critères des grandes assurances). En 25 ans de métier, j'ai constaté que les grandes compagnies (Generali, Hiscox, MMA) renforcent leurs critères lors des réclamations matérielles élevées combinées à des blessures: une fracture du bassin + hospitalisation dépassant 10 jours déclenche automatiquement l'examen du dossier de résiliation. La fréquence compte autant que la gravité: deux sinistres mineurs en 18 mois sera résilié aussi rapidement qu'un sinistre catastrophique isolé, car l'assureur lit dans ce pattern un risque de comportement. Pour mieux comprendre les mécanismes qui mènent à ce type de décision, consultez notre dossier sur la résiliation pour sinistralité excessive.

Ce que couvre encore votre assurance après la notification de résiliation

La résiliation ne prend pas effet immédiatement. L'assureur est tenu de vous notifier par lettre recommandée avec un préavis d'au moins 30 jours avant la prochaine échéance annuelle (ou 2 mois selon les conditions générales du contrat). Durant ce délai de préavis, vous restez couvert aux mêmes conditions qu'avant la notification. Profitez de ces 30 jours pour rechercher un nouveau contrat, réunir vos documents et obtenir des devis comparatifs. Ne laissez pas ce délai s'écouler sans agir: passé la date d'effet de résiliation, vous n'avez zéro couverture si vous n'avez pas signé un nouveau contrat.

Le tableau ci-dessous résume les garanties habituellement maintenues ou perdues selon le type de résiliation:

| Garantie | Maintenue pendant le préavis | Après résiliation effective |

|---|---|---|

| Responsabilité civile obligatoire | Oui | Non (à renouveler impérativement) |

| Dommages tous accidents | Oui si prévue au contrat | Non |

| Garantie corporelle conducteur | Oui si prévue au contrat | Non |

| Assistance 24h et remorquage | Oui si prévue au contrat | Non |

| Protection juridique | Oui si prévue au contrat | Non |

Attention majeure: si un nouveau sinistre survient pendant le préavis, l'assureur le prendra en charge (il ne peut pas vous refuser une indemnisation pour sinistre déclaré avant la date d'effet de résiliation), mais cette nouvelle déclaration aggravera drastiquement votre relevé d'information. Chaque sinistre supplémentaire avant de changer d'assureur alourdit votre profil et réduit vos options auprès des nouveaux assureurs: certains refuseront catégoriquement deux sinistres en si peu de temps. Soyez donc vigilant à la route pendant ces 30 jours critiques.

Combien coûte une assurance après résiliation pour sinistre corporel responsable ?

Le coût est significativement plus élevé qu'un contrat standard. On parle généralement d'une surprime de 40 à 100 % par rapport au tarif de marché standard (pour un profil sans malus et sans sinistre), parfois bien davantage si le sinistre corporel s'accompagne d'un malus élevé ou d'une suspension de permis. Voici un exemple concret: si votre assurance coûtait 600 euros/an avant le sinistre, attendez-vous à payer entre 840 euros (40 % de surprime) et 1 200 euros (100 % de surprime) après résiliation, avant même de considérer les effets du bonus-malus. Le niveau exact dépend de votre coefficient bonus-malus au moment de la résiliation (le passage de 0,50 à 0,88 ajoute environ 76 euros à votre prime annuelle de base, le passage à 1,25 ajoute jusqu'à 150 euros), de l'ancienneté du sinistre (plus c'est récent, plus c'est cher), de votre âge et de votre historique sur 36 mois. Si vous êtes aussi concerné par un malus élevé lié à l'accident, les tarifs peuvent s'alourdir davantage encore. Cas réel: 600 euros avant sinistre → 1 800 euros après un sinistre corporel grave avec rente validée (hospitalisation prolongée, invalidité reconnue). Cet exemple montre que tripler sa prime est possible dans les cas les plus graves.

| Formule | Couverture | Fourchette mensuelle estimée * |

|---|---|---|

| Au tiers simple | RC obligatoire uniquement (responsabilité civile envers les tiers) | 90 à 160 euros |

| Tiers étendu | RC + incendie, vol, bris de glace (pas de dommages au tiers responsable) | 140 à 250 euros |

| Tous risques | Couverture complète: dommages aux tiers ET au tiers responsable, avec franchise généralement plus basse | 220 à 480 euros |

* Fourchettes observées sur le marché français 2024-2025 pour un conducteur résilié pour sinistre corporel responsable, bonus-malus dégradé (entre 0,88 et 1,25), sans suspension de permis. Prime annuelle exprimée en montant mensuel pour clarté. Assureurs spécialisés en risques aggravés uniquement. Les tarifs "tous risques" supposent une franchise dommages typiquement de 200 à 500 euros.

Comment trouver une assurance quand on a été résilié pour sinistre corporel

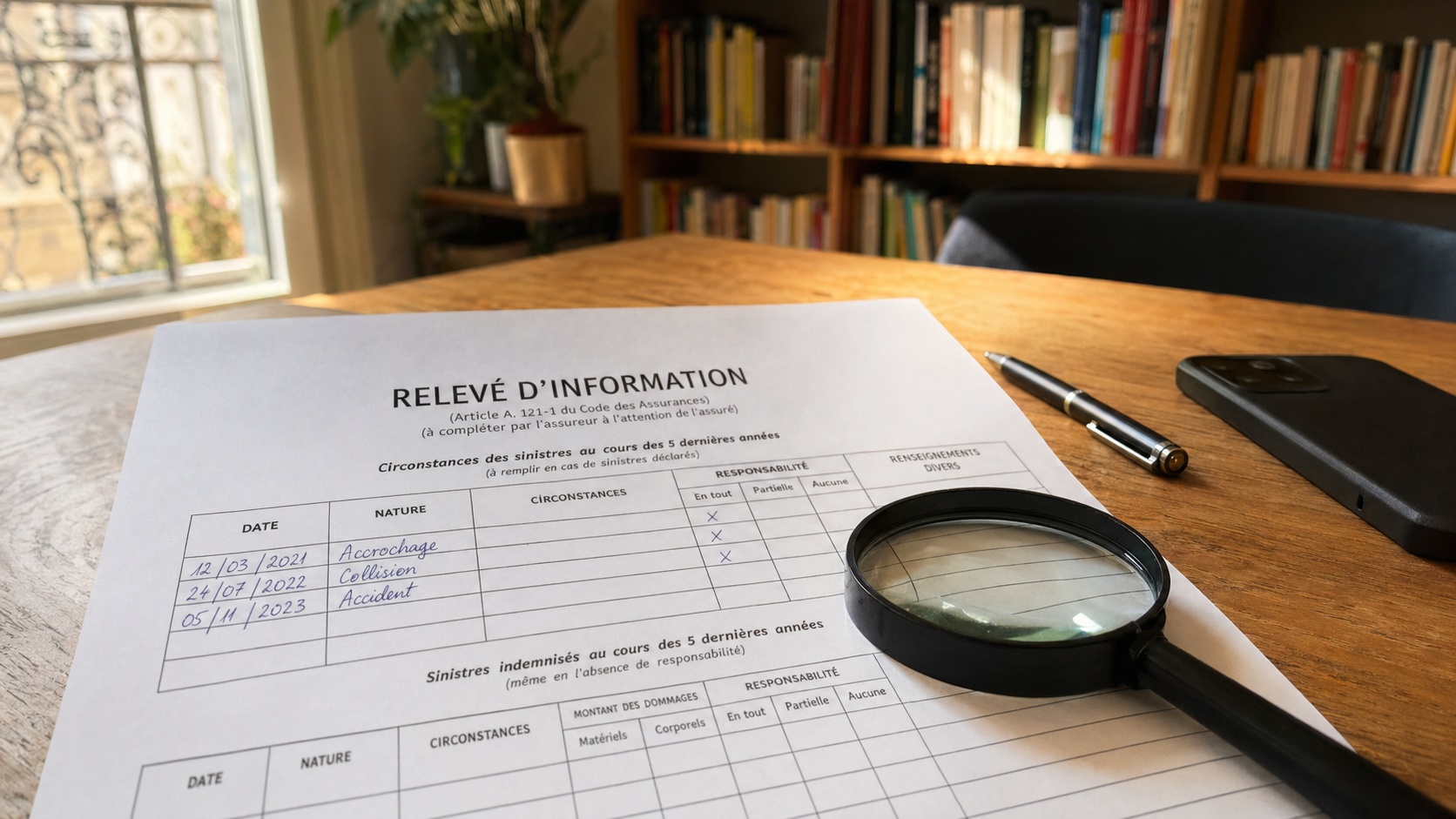

La démarche suit un ordre logique que l'on recommande systématiquement à nos clients. Commencez par réunir votre relevé d'information (document obligatoire remis par votre ancien assureur sous 15 jours sur demande écrite), votre attestation de résiliation datée, et votre relevé de points téléchargé auprès de la préfecture. Ces trois documents sont demandés sans exception par tout assureur spécialisé et constituent le dossier minimum pour avancer.

- Obtenez votre relevé d'information: c'est un document officiel récapitulant vos sinistres sur 5 ans, avec responsabilités exprimées en pourcentage (50 %, 100 %), montants d'indemnisation réels ou estimés, dates exactes et statuts de clôture. Votre ancien assureur doit vous le fournir gratuitement par courrier dans les 15 jours suivant votre demande écrite (envoyez-la en recommandé pour tracer). Sans ce document, aucun assureur ne vous acceptera, car ils le consulteront auprès du registre centralisé et détecteront immédiatement toute omission ou fausse déclaration.

- Contactez des courtiers spécialisés en risques aggravés: les assureurs en direct (MAAF en ligne, Direct Assurance, Lemonade, Eurofil) refusent quasi-systématiquement les profils résiliés dès le premier tri informatique automatisé. Un courtier spécialisé accède à des marchés dédiés aux risques aggravés inaccessibles au grand public et maintient des relations commerciales directes avec les souscripteurs humains des assureurs partenaires, ce qui augmente drastiquement vos chances d'acceptation. Délai moyen d'acceptation via courtier: 48 à 72 heures contre refus automatique en ligne.

- Comparez les exclusions autant que les prix: une prime basse peut masquer des franchises élevées (500 euros au lieu de 150, ce qui vous coûte cher en cas de sinistre), l'exclusion de la garantie corporelle conducteur (essentielle après un sinistre grave pour protéger votre propre corps), ou des limitations de couverture tiers (exclusion de certains tiers non assermentés, franchise applicables aux tiers). Demandez toujours la liste exacte des exclusions en noir sur blanc.

- Déclarez tout honnêtement dans la proposition de contrat: toute fausse déclaration ou omission - même involontaire ou "mineure" - entraîne la nullité intégrale du contrat et le refus d'indemnisation en cas de sinistre futur, peu importe la situation. Le relevé d'information contredit immédiatement toute tentative d'omission, et les assureurs spécialisés comparent systématiquement vos déclarations à ce document. Les pénalités légales pour fausse déclaration sont très lourdes: perte de tous les droits, amende, et parfois action en responsabilité civile contre vous.

- Saisissez le BCT si nécessaire: si deux assureurs ou plus refusent votre dossier par écrit, le Bureau Central de Tarification (organisme public) impose à un assureur de votre choix de vous couvrir au minimum en responsabilité civile obligatoire, sans délai anormalement long et à tarif raisonnablement majoré. La saisine du BCT est gratuite et doit être formalisée par lettre recommandée avec accusé de réception adressée à leur siège. C'est votre filet de sécurité légal si tout échoue.

Si votre situation cumule plusieurs facteurs aggravants (résiliation antérieure pour non-paiement, malus élevé supérieur à 1,25, permis récent avec moins de 2 ans d'ancienneté, ou suspension de permis en cours), nos conseillers peuvent vous orienter vers la solution la plus adaptée en 24-48 heures et vous éviter de gaspiller du temps sur des dossiers d'avance refusables. Consultez aussi nos informations sur l'assurance auto après résiliation pour non-paiement si vous avez également ce type d'antécédent, car les critères changent. Si vous avez une suspension de permis liée à l'accident corporel, découvrez aussi nos solutions pour assurance permis suspendu qui combine résiliation et invalidation du permis.

Résilié pour sinistre corporel ? On trouve votre assurance

Obtenez un devis assurance auto adapté à votre profil en risques aggravés. Placement en 48 à 72h, sans refus inutile.

Devis assurance résilié sinistreRéglementation et obligations légales

Le droit de résiliation de l'assureur est encadré par les articles L.113-12 et L.121-16 du Code des assurances. L'assureur peut résilier à l'échéance annuelle en respectant un préavis de deux mois (30 jours minimum selon certains contrats plus anciens), ou en cours d'année en cas d'aggravation du risque déclarée par l'assuré (article L.113-4: par exemple, vous déclarez une utilisation professionnelle du véhicule alors qu'il était assuré à titre personnel). Après un sinistre corporel responsable, il n'existe aucune obligation légale d'attendre un deuxième sinistre ou un délai spécifique: la résiliation est possible dès le premier sinistre grave. La pratique standard est la résiliation à échéance avec préavis. Si votre permis a été suspendu par décision administrative ou judiciaire suite à l'accident, ou si une infraction grave est avérée (alcoolémie supérieure à 0,5 g/L lors de l'accident), l'assureur peut invoquer l'article L.113-2 pour résilier sans attendre l'échéance, généralement avec un préavis de 15 jours seulement. Dans ce cas précis, la couverture après accident sous alcool fait l'objet de règles spécifiques que nous traitons en détail. Votre relevé d'information consigne toutes ces informations (montants de sinistres, dates, taux de responsabilité, résiliation), et tout futur assureur peut exiger ce document avant d'émettre une proposition - il le consultera auprès d'un registre centralisé de toute façon. Sachez que vous pouvez aussi obtenir un devis immédiat en ligne pour évaluer votre prime estimée avant de contacter un conseiller directement, bien que les résiliations corporelles soient rarement traitées en ligne.

La situation. Monsieur T., 42 ans, conducteur avec 12 ans de bonus (coefficient 0,50), percute l'arrière d'un véhicule sur l'A6 après une inattention au volant. Deux passagers du véhicule percuté sont hospitalisés, l'un avec une fracture du rachis lombaire et choc post-traumatique. Coût total estimé des soins, hospitalisations, et indemnisation rente pour invalidité permanente à 10 %: 340 000 euros. Cela dépasse largement le seuil de 50 000 euros.

Le sinistre. L'assureur (Allianz) prend en charge l'indemnisation intégralement (responsabilité civile obligatoire illimitée), mais notifie la résiliation par lettre recommandée avec préavis de 30 jours avant la prochaine échéance (3 mois après notification). Le coefficient bonus-malus passe de 0,50 à 0,88 (application de la formule de majoration standard: pénalité de 25 % pour un sinistre responsable). Trois assureurs en direct (MAAF, Direct Assurance, Eurofil) refusent le dossier à la réception du relevé d'information mentionnant le sinistre responsable 340 000 euros et la résiliation.

L'issue. Revital Assurances place le dossier chez un assureur spécialisé risques aggravés (partenaire du réseau) en 4 jours. Prime annuelle: 1 740 euros au tiers étendu avec franchise 200 euros dommages (contre 680 euros avant le sinistre avec la même formule tiers étendu). C'est une augmentation de 156 %, largement au-delà de la surprime "standard" de 40-100 % en raison de la gravité extrême. Après 24 mois sans sinistre supplémentaire, le coefficient bonus-malus redescend progressivement à 0,77 et la prime est renégociée à 1 190 euros annuels chez le même assureur, confirmant la tendance au rebond tarifaire après sinistre résolu et maintien du bonus progressif.

Questions fréquentes sur l'assurance résilié pour sinistre corporel responsable

Pourquoi mon assureur résilie-t-il mon contrat après un seul accident ?

La loi n'impose aucun nombre minimum de sinistres avant résiliation. Un seul accident corporel responsable suffit légalement à l'assureur pour exercer son droit de résiliation à l'échéance annuelle, notamment si l'estimation des indemnisations dépasse 40 000 à 50 000 euros. C'est votre droit qu'il n'y ait qu'un seul sinistre: la gravité seule, pas la fréquence, justifie la résiliation. En pratique, les compagnies évaluent la gravité et le coût estimé du sinistre autant que sa fréquence. Un sinistre corporel grave, même isolé, représente un risque financier jugé trop élevé par la majorité des compagnies standards. L'assureur doit cependant respecter le préavis de 30 jours à 2 mois et notifier la résiliation par lettre recommandée avec suivi de remise. Pendant ce préavis, vous restez couvert normalement.

Que signifie "clôture du dossier sinistre" et cela dispense-t-il du relevé d'information ?

La clôture d'un dossier sinistre signifie que l'assureur a finalisé l'instruction du sinistre: les expertises sont terminées, les indemnisations versées (ou refusées de manière définitive après recours), et le dossier archivé administrativement. Cela ne signifie absolument pas que le sinistre disparaît de votre relevé d'information: il y figure pendant 5 ans à partir de sa date de déclaration et reste visible de tous les futurs assureurs, même après la clôture administrative. La clôture administrative n'empêche pas une action en responsabilité civile ultérieure de la victime, notamment si les séquelles évoluent ou si une incapacité permanente est reconnue tardivement. Si un recours judiciaire est engagé après clôture assureur, votre assureur d'origine reste tenu à sa garantie sur la période d'effet du contrat au moment du sinistre initial.

Puis-je résilier mon contrat moi-même si mon assureur m'a résilié ?

Légalement oui, mais cela n'a aucun intérêt pratique après un sinistre corporel responsable. L'assureur peut résilier à l'échéance annuelle avec préavis de 30 jours à 2 mois (article L.121-16), ou en cours d'année en cas d'aggravation du risque (article L.113-4: par exemple, si vous perdez votre permis suite au sinistre). L'assuré, de son côté, peut résilier à tout moment après un an de contrat via la loi Hamon (résiliation sans frais dans les 14 jours suivant la souscription d'une nouvelle assurance) ou la loi Châtel si l'assureur n'a pas envoyé son avis d'échéance au moins 15 jours avant la date limite de résiliation. Résilier vous-même après un sinistre n'apporte aucun avantage tarifaire, puisque le sinistre figure au relevé d'information pendant 5 ans: tout nouveau contrat l'exposera aux mêmes pénalités tarifaires, voire davantage si la nouvelle résiliation ajoute une marque supplémentaire à votre historique.

Quelles sont mes options concrètes pour m'assurer après une résiliation pour sinistre corporel ?

Trois voies s'offrent à vous. La première et meilleure est de passer par un courtier spécialisé en risques aggravés, qui accède à des marchés dédiés aux profils résiliés et maintient des relations directes avec les assureurs partenaires acceptant cette sinistralité. Les délais de placement sont généralement 48-72 heures pour une acceptation. La deuxième est de contacter directement des assureurs qui affichent ouvertement cette offre (quelques compagnies spécialisées opérant en ligne ou par courtiers exclusifs), mais ces derniers sont rares et les refus fréquents au premier tri. La troisième, ultime recours contraignant, est de saisir le Bureau Central de Tarification (BCT), qui contraint un assureur de votre choix à vous couvrir en responsabilité civile obligatoire si vous avez essuyé au moins deux refus motivés par écrit. Dans tous les cas, munissez-vous impérativement de votre relevé d'information (demandé à votre ancien assureur par courrier recommandé), de l'attestation de résiliation datée, et de votre relevé de points consulté auprès de la préfecture avant de lancer vos démarches.

Combien de temps figure un sinistre corporel responsable sur mon relevé d'information ?

Un sinistre corporel responsable figure sur votre relevé d'information pendant 5 ans à partir de la date de déclaration du sinistre (ou de la date de survenance selon les textes, mais la durée est strictement de 5 années). Pendant toute cette durée, chaque nouveau contrat d'assurance que vous souscrivez sera impacté par ce sinistre: surprime, exclusions possibles, franchise élevée. Après 5 ans révolus, le sinistre disparaît de votre relevé d'information et les nouveaux assureurs n'y ont plus accès légalement. Cependant, si le sinistre a déclenché un recours judiciaire avec rente viagère, les obligations peuvent persister bien au-delà des 5 ans du relevé. Il est donc capital d'attendre la clôture administrative complète et le délai de 5 ans avant d'espérer normaliser votre situation tarifaire. Si vous avez un sinistre datant de plus de 5 ans, demandez à votre nouvel assureur de rafraîchir votre relevé auprès du registre centralisé pour vérifier qu'il ne figure plus.

Pourquoi choisir Revital pour votre assurance après résiliation

On accompagne depuis plus de 25 ans des conducteurs en situation complexe: résiliés pour sinistralité corporelle, malussés, permis récent ou suspendu. Notre expertise terrain nous permet d'identifier immédiatement les assureurs qui accepteront votre dossier et à quel tarif réaliste, sans vous faire perdre de temps sur des refus prévisibles. Les délais de placement moyens constatés sur ce type de profil: 48 à 72 heures pour une couverture effective, 7 à 10 jours maximum si le dossier cumule plusieurs facteurs aggravants (résiliation antérieure + malus + permis suspendu).

On travaille avec un réseau de compagnies spécialisées qui proposent des plafonds de garantie compétitifs même en risque aggravé: responsabilité civile illimitée (sans plafond de montant d'indemnisation), dommages à tiers jusqu'à 1 million d'euros, garantie corporelle conducteur jusqu'à 150 000 euros selon les formules. La surprime appliquée à nos clients résiliés corporels est en moyenne inférieure de 18 à 25 % à ce qu'ils trouvent seuls sur les comparateurs en ligne, parce que nous négocions les conditions directement avec les assureurs partenaires sur la base de volumes réguliers et de l'historique crédible de notre portefeuille depuis 1998.

Deux situations typiques que l'on traite régulièrement: Cas 1: un conducteur résilié après un choc frontal avec deux blessés graves sur route de montagne (sinistre évalué à 280 000 euros d'indemnisations), replacé en 3 jours avec une formule tiers étendu à 1 580 euros annuels auprès d'un spécialiste. Cas 2: un jeune conducteur de 24 ans cumulant résiliation pour sinistre corporel (hospitalisation 15 jours) et malus à 1,30, couvert en 5 jours à 1 920 euros par an tous risques avec franchise réduite à 150 euros. Ce sont des dossiers que les assureurs en direct refusent systématiquement en première intention au tri informatique automatisé, et que nous plaçons couramment.

Besoin d'aide pour choisir votre assurance ? Un conseiller Revital vous accompagne gratuitement.

Contactez-nous