Quiz interactif

Testez vos connaissances sur l'assurance habitation et votre chien

Votre chien mord un voisin, renverse un enfant dans le parc ou détruit un canapé chez un ami: qui paie ? La réponse gît dans votre contrat d'assurance habitation, souvent sans que vous le sachiez. Beaucoup de propriétaires ignorent que leur multirisque habitation couvre déjà leur chien au titre de la responsabilité civile, mais les limites de cette couverture changent tout.

Chez Revital Assurances, on accompagne chaque semaine des propriétaires de chiens qui découvrent, souvent après un sinistre, que leur contrat habitation ne couvre pas ce qu'ils croyaient. Mieux vaut faire le point avant que votre labrador ne fasse une bêtise.

- La responsabilité civile (RC) de l'assurance habitation indemnise les dommages causés par votre chien à des tiers dans la plupart des contrats.

- La déclaration du chien à l'assureur n'est pas obligatoire pour un chien non catégorisé, mais elle est fortement conseillée.

- Les chiens de catégorie 1 et 2 (loi du 6 janvier 1999) exigent une assurance RC spécifique obligatoire.

- Les dommages causés à votre propre domicile par votre chien (canapé, parquet) demeurent jamais couverts par la RC habitation.

- Une assurance santé chien complémentaire reste indispensable pour couvrir les frais vétérinaires du chien lui-même.

Votre chien est-il vraiment couvert ?

Obtenez une analyse de votre couverture RC animaux et un devis habitation adapté en quelques minutes.

Devis assurance habitation chien

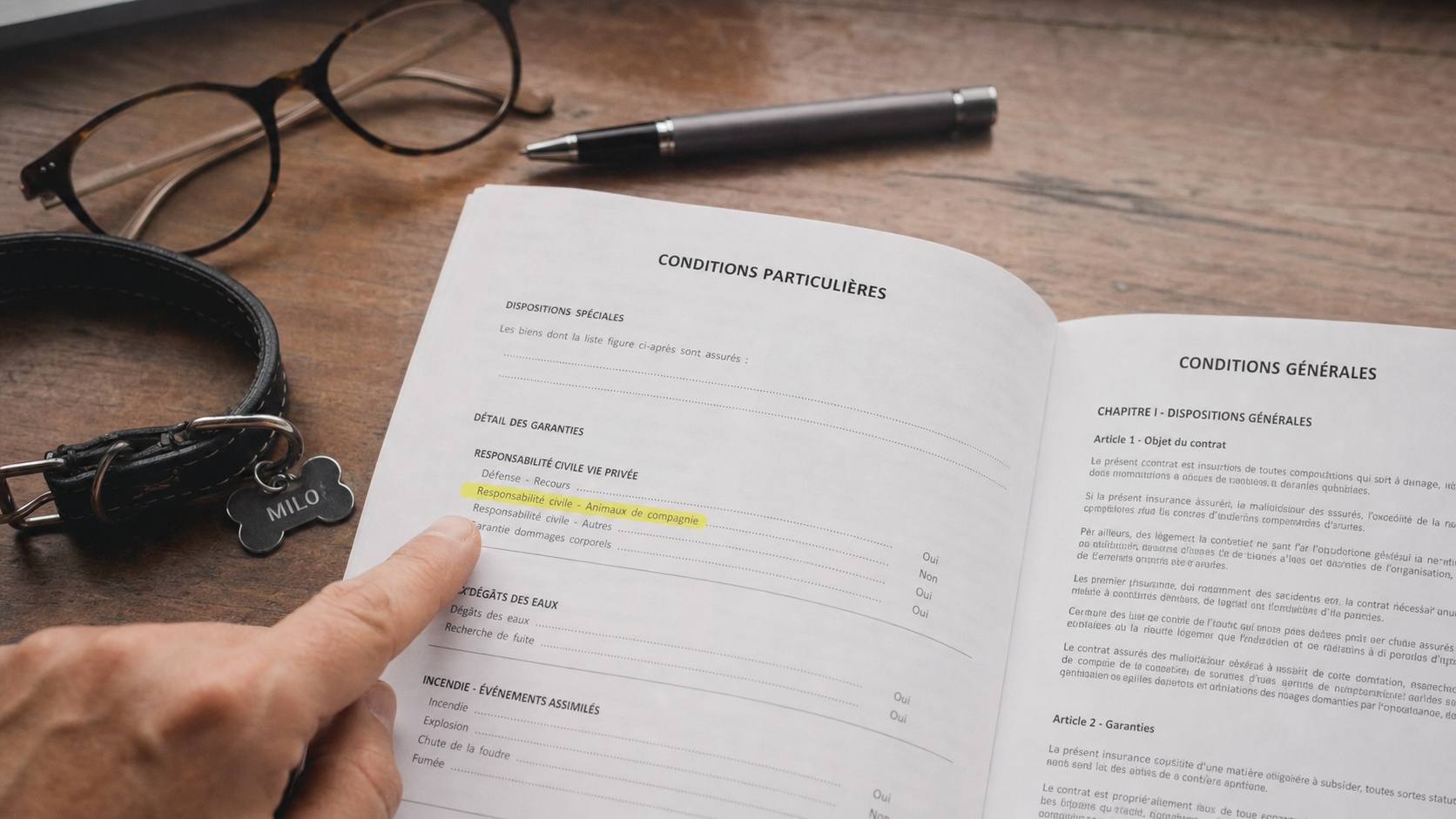

Ce que couvre réellement votre assurance habitation pour votre chien

La quasi-totalité des contrats d'assurance multirisques habitation (MRH) intègrent une garantie responsabilité civile vie privée. Cette garantie s'étend automatiquement aux animaux domestiques, y compris votre chien. Concrètement, si votre chien mord un facteur, renverse un cycliste ou provoque un accident dans la rue, c'est votre assureur habitation qui indemnise la victime, jusqu'au plafond du contrat.

Ce plafond varie. Il s'établit généralement entre 1 million et 3 millions d'euros par sinistre pour les formules standard, et peut monter à 5 millions pour les contrats premium. On voit souvent des propriétaires sous-estimés sur ce point, persuadés que leur chien n'est pas couvert parce qu'ils ne l'ont jamais déclaré. En pratique, selon le service-public.fr, le détenteur d'un animal de compagnie ordinaire n'a aucune obligation légale de le déclarer à son assureur, mais reste pleinement responsable des dommages causés par son animal.

La couverture RC joue dans deux situations distinctes: les dommages corporels (morsure, chute provoquée par le chien) et les dommages matériels causés à un tiers (votre chien détruit les plantations du voisin, renverse un objet chez un ami). La nuance importante: dès que le dommage touche un membre de votre propre foyer ou vos propres biens, la RC s'efface. C'est là que beaucoup de propriétaires se retrouvent sans recours. Pour aller plus loin sur la couverture animaux, consultez notre page dédiée à l'assurance animaux disponible chez Revital.

Tableau des garanties: ce qui est couvert et ce qui ne l'est pas

Afin d'éviter toute confusion, voici une lecture claire des garanties habituellement proposées et de leurs limites concrètes. Pour bien comprendre les nuances entre les couvertures, découvrez notre guide complet sur l'assurance responsabilité civile chien et ses obligations.

| Situation | Couvert par la RC habitation ? | Remarques |

|---|---|---|

| Morsure d'un tiers (voisin, passant) | Oui | Dommages corporels pris en charge jusqu'au plafond RC |

| Dégâts matériels chez un tiers | Oui | Ex: chien qui casse un objet chez un ami |

| Chien qui détruit vos propres meubles | Non | Dommage sur vos propres biens: exclu de la RC |

| Frais vétérinaires de votre chien blessé | Non | Nécessite une assurance santé animale spécifique |

| Chien perdu ou volé | Non | Non couvert par le contrat habitation standard |

| Dommages causés à un membre du foyer | Non | La RC ne joue pas entre assurés du même contrat |

| Chien de catégorie 2 (sans RC dédiée) | Risque de refus | Vérifier impérativement les exclusions du contrat |

Ce tableau reflète les pratiques du marché en 2026. Certains assureurs prévoient des clauses d'exclusion spécifiques pour les chiens de grande taille ou les races réputées dangereuses. On recommande de lire attentivement les conditions générales, notamment les articles relatifs aux exclusions de la garantie RC vie privée. Vous avez un doute sur votre contrat actuel ? L'équipe Revital peut analyser vos garanties sans frais.

Chien catégorisé: une assurance RC obligatoire et distincte

La loi du 6 janvier 1999 relative aux animaux dangereux impose une obligation d'assurance RC spécifique pour les chiens de catégorie 1 et de catégorie 2. Cette obligation ne se confond pas avec la RC de votre assurance habitation. Beaucoup d'assureurs habitation excluent explicitement ces races de leur garantie RC vie privée, ou limitent leurs plafonds d'indemnisation.

La catégorie 1 regroupe les chiens dits "d'attaque" (type American Staffordshire Terrier non LOF, type Mastiff, type Tosa non LOF). La catégorie 2 couvre les chiens de garde et de défense (Rottweiler, American Staffordshire Terrier LOF, Tosa LOF). Pour ces animaux, le propriétaire doit souscrire une RC spécifique et identifiée comme telle dans son contrat. L'absence de cette couverture constitue une infraction pénale sanctionnée d'une amende de 750 euros, sans compter l'exposition totale en cas de sinistre grave. Vous possédez un Rottweiler ou un Staffordshire ? Notre article sur l'assurance chien de catégorie 2 détaille les options disponibles selon le profil de votre animal.

Combien coûte la couverture chien et quelles options choisir

La RC habitation qui couvre votre chien est, dans la majorité des cas, incluse dans votre prime sans surcoût. Ce que vous payez directement, c'est la prime de votre MRH. En revanche, si vous souhaitez une couverture santé pour votre animal, une assurance dédiée s'ajoute au budget.

| Formule | Ce qui est couvert | Budget mensuel estimé |

|---|---|---|

| RC habitation standard | Dommages causés à des tiers par votre chien (inclus dans la MRH) | Inclus dans la prime MRH: 8 à 25 euros/mois |

| RC spécifique chien catégorisé | RC étendue pour chiens de catégorie 1 et 2, plafonds renforcés | 5 à 15 euros/mois en option ou contrat dédié |

| Assurance santé chien (soins véto) | Frais vétérinaires, chirurgie, hospitalisation, maladies chroniques | 20 à 80 euros/mois selon la race et l'âge |

En pratique, une famille avec un chien de race courante dépensera entre 30 et 100 euros par mois pour un dispositif complet: MRH avec RC incluse plus assurance santé chien. Pour les chiens de catégorie 2, ajoutez la RC spécifique et vérifiez que les deux contrats ne se chevauchent pas sur les mêmes garanties, ce qui générerait des franchises inutiles. Notre partenaire SantéVet propose des formules santé animale adaptées aux différentes races, sans délai de carence pour certaines garanties.

Comment souscrire ou adapter votre contrat pour votre chien

Simple, si votre chien n'est pas catégorisé: votre RC habitation existante le couvre déjà. En revanche, vérifiez les conditions générales pour confirmer l'absence d'exclusions spécifiques à votre race ou taille d'animal. Votre contrat est flou ou ancien ? Un avenant peut clarifier et renforcer les garanties.

- Relisez les conditions générales de votre MRH actuelle, rubrique "responsabilité civile vie privée" et "exclusions animaux".

- Identifiez la catégorie de votre chien (consulter i-cad.fr ou votre vétérinaire en cas de doute sur la classification).

- Souscrivez une RC spécifique si votre chien est de catégorie 1 ou 2: ne pas attendre, c'est une obligation légale.

- Comparez les offres d'assurance santé chien selon l'âge, la race et vos habitudes vétérinaires. Un chiot de grande race justifie une formule avec assurance chien sans délai de carence ni franchise dès les premiers mois.

- Informez votre assureur par courrier ou via votre espace client si vous accueillez un nouveau chien, même si ce n'est pas obligatoire: cela sécurise votre dossier en cas de sinistre contesté.

Revital fonctionne avec plusieurs compagnies partenaires capables d'émettre une attestation RC spécifique chien catégorisé en moins de 48 heures. Concrètement, vous recevez votre attestation avant même que votre mairie ne vous demande de la fournir (obligation pour les chiens de catégorie 1 et 2 dans l'espace public).

Votre chien est-il vraiment couvert ?

Obtenez une analyse de votre couverture RC animaux et un devis habitation adapté en quelques minutes.

Devis assurance habitation chienRéglementation et obligations du propriétaire de chien

La responsabilité civile du détenteur d'un animal gît en droit civil. L'article 1243 du Code civil pose clairement: le propriétaire d'un animal, ou celui qui s'en sert, indemnise le dommage que l'animal a causé, que l'animal fût sous sa garde ou qu'il se fût égaré ou échappé. Cette responsabilité s'engage de plein droit: pas besoin de prouver une faute du propriétaire pour engager sa responsabilité.

Pour les chiens de catégorie 1 et 2, s'ajoutent des obligations cumulatives: attestation de vaccin antirabique, certificat vétérinaire de bonne santé, permis de détention délivré par le maire, et bien sûr l'assurance RC obligatoire du chien. Le défaut de permis de détention s'expose à des sanctions pénales. On voit régulièrement des propriétaires de Boerboel ou de Cane Corso ignorer que leur race relève de la catégorie 2. Vérifiez votre situation sur le fichier national canin I-CAD si vous avez le moindre doute.

La situation. Une famille de Lyon séjourne dans un gîte en Ardèche avec leur Labrador de 4 ans. Pendant la baignade, le chien, excité, mord l'avant-bras d'un enfant de 8 ans qui jouait à proximité. La famille du blessé contacte aussitôt un avocat.

Le sinistre. La réclamation chiffrée comprend: soins médicaux urgents (350 euros), cicatrice permanente légère, préjudice moral. La demande totale s'élève à 12 000 euros en réparation de préjudice corporel et moral, transmise à l'assureur de la famille du chien.

L'issue. La RC vie privée incluse dans l'assurance habitation de la famille indemnise intégralement les 12 000 euros réclamés, après instruction du dossier. Sans couverture RC, la famille aurait dû régler cette somme sur fonds propres, avec un risque de procédure civile complémentaire. Le délai de règlement a été de 3 mois après expertise médicale amiable.

Questions fréquentes sur l'assurance habitation et chien

Est-ce que mon chien est couvert par mon assurance habitation ?

Dans la très grande majorité des contrats d'assurance multirisques habitation (MRH), votre chien jouit d'une protection au titre de la responsabilité civile vie privée. Cela signifie que si votre chien cause des dommages corporels ou matériels à un tiers, votre assureur habitation indemnise la victime jusqu'au plafond de votre contrat (souvent entre 1 et 3 millions d'euros). En revanche, les dommages que votre chien cause à vos propres biens (canapé rongé, parquet griffé) demeurent exclus de cette garantie. Et les frais vétérinaires du chien lui-même nécessitent un contrat d'assurance santé animale dédié.

Doit-on déclarer son chien à son assurance habitation ?

Pour un chien non catégorisé (ni catégorie 1, ni catégorie 2 au sens de la loi du 6 janvier 1999), aucune obligation légale n'existe. Votre assureur habitation couvre votre animal automatiquement via la RC vie privée. Cependant, on recommande systématiquement d'informer votre assureur lors de l'arrivée du chien au foyer, par simple courrier ou via votre espace client: cela évite toute contestation de prise en charge en cas de sinistre. Pour les chiens de catégorie 1 et 2, la déclaration s'impose et l'assureur doit délivrer une attestation RC spécifique exigée par les autorités (mairie, forces de l'ordre).

Mon assurance habitation couvre-t-elle les dommages causés par mon chien chez un ami ?

Oui, à condition que la victime soit bien un tiers au contrat, c'est-à-dire une personne extérieure à votre foyer. Si votre chien renverse un vase chez votre ami ou abîme son mobilier, la RC vie privée de votre assurance habitation répond aux dégâts matériels. Si votre chien blesse votre ami, les dommages corporels sont également couverts. La limite: si l'incident implique un membre de votre propre foyer (conjoint, enfant), la RC ne s'applique pas, puisque la garantie ne joue jamais entre personnes assurées sur le même contrat.

Les dégâts causés par mon chien à mon propre appartement sont-ils couverts ?

Non. Un chien qui ronge un canapé, griffe un parquet ou détériore des rideaux dans votre propre logement ne déclenche jamais la garantie RC, qui ne couvre que les dommages causés à des tiers. Certains contrats premium proposent une garantie "dommages aux animaux de compagnie" ou une extension "comportement destructeur", mais c'est une option rare et coûteuse. Pour les dégâts locatifs causés par votre chien dans un bien que vous louez (griffures du parquet, trous dans les cloisons), certains contrats MRH incluent une garantie recours du propriétaire: vérifiez votre contrat ou contactez Revital pour faire le point.

Les animaux domestiques autres que le chien sont-ils aussi couverts par l'assurance habitation ?

Oui, dans la plupart des contrats MRH. La garantie RC vie privée englobe l'ensemble des animaux domestiques du foyer: chats, lapins, oiseaux, cochons d'Inde, furets, etc. La règle demeure identique: si votre chat griffe un visiteur ou si votre lapin ronge le câble d'un voisin en visite, la RC habitation répond. Pour les animaux non conventionnels (reptiles, primates, animaux exotiques), la situation diffère: certains assureurs les excluent ou refusent la couverture. Les propriétaires d'animaux exotiques ont intérêt à vérifier les exclusions ou à opter pour une assurance dédiée aux NAC (nouveaux animaux de compagnie).

Pourquoi choisir Revital pour votre assurance habitation avec chien

Revital Assurances accompagne depuis plusieurs années des propriétaires d'animaux dans la recherche d'une couverture adaptée. On sait qu'un propriétaire de Berger Allemand n'a pas les mêmes besoins qu'un propriétaire de Bichon. Notre approche: analyser votre contrat actuel avant de proposer quoi que ce soit, identifier les lacunes réelles, puis chiffrer les options complémentaires sans vous vendre des garanties superflues.

Sur la tarification, on négocie des plafonds RC renforcés pour les chiens de grande taille ou de race à risque. Le délai moyen pour obtenir une attestation RC spécifique chien catégorisé atteint 48 heures ouvrées après transmission des documents requis (certificat de tatouage ou de puce électronique, attestation vaccinale). Pour une MRH avec RC animaux, les tarifs que nous obtenons démarrent à 8 euros par mois pour un locataire en appartement.

On a vu des dossiers complexes: un Cane Corso refusé par trois assureurs généralistes, un Husky ayant mordu un livreur dont la réclamation dépassait les plafonds du contrat initial. Dans ces deux cas, notre réseau de partenaires spécialisés a trouvé une solution en moins d'une semaine. C'est ce type de réactivité et de connaissance terrain qui change tout quand vous en avez vraiment besoin. Pour explorer les meilleures couvertures disponibles, consultez notre guide de la meilleure assurance chien 2026.

Besoin d'aide pour choisir votre assurance ? Un conseiller Revital vous accompagne gratuitement.

Contactez-nous